341

Текущие балансы составляют в течение всего периода функционирования предприятия. Они подразделяются на начальные (входящие), промежуточные и заключительные (исходящие).

Начальные и заключительные балансы составляются в начале и конце соответствующего года. При этом необходимо иметь в виду, что заключительный баланс отчетного года одновременно является начальным балансом следующего года.

Промежуточные балансы составляются за периоды, находящиеся между началом и концом отчетного года. В отечественной учетной практике промежуточные балансы составляются нарастающем итогом за первый квартал, первое полугодие и девять месяцев. В них, в отличие от заключительного баланса, как правило, меньше показателей и форм, характеризующих финансово-экономическую деятельность предприятия.

Санируемые балансы применяются в тех случаях, когда предприятие находится на пороге банкротства (неплатежеспособности). Для составления такого баланса привлекаются независимые аудиторы, которые должны выдать заключение о реальном состоянии дел на предприятии. Результатом санируемого баланса является принимаемое решение: либо предприятие объявляется банкротом, либо ему предоставляется испытательный срок.

Санируемые балансы являются разновидностью промежуточных бухгалтерских балансов.

Ликвидационные балансы составляются при ликвидации предприятия и в следующие сроки:

- на начало периода ликвидации (вступительный);

- в течение периода ликвидации (промежуточный);

- на конец периода ликвидации (заключительный).

В соответствии с принципом действующего предприятия в ликвидационном балансе имущество предприятия оценивается и отражается не по балансовой (исторической,

342

восстановительной) стоимости, а по цене возможной реализации на момент ликвидации.

Разделительные балансы применяются в момент разделения крупной организации на несколько более мелких предприятий. Они также применяются при передаче одной или нескольких структурных единиц одной организации другой. Такие балансы на практике также называются передаточными.

Объединительные балансы составляются при объединении (слиянии) нескольких предприятий в одну организацию или в случае присоединения одного или нескольких структурных единиц к данной организации.

По виду деятельности предприятия могут составлять балансы по основной и неосновной деятельности.

К основной относится деятельность, зарегистрированная в уставе предприятия. Все прочие виды деятельности считаются неосновными.

В настоящее время баланс по неосновной деятельности для предприятия имеет контрольное значение. Все показатели по основной и неосновной деятельности в бухгалтерском балансе предприятия отражаются общими итогами.

По степени обобщения и представления информации различают первичные и сводные (консолидированные) балансы.

Первичные балансы характеризуют деятельность только одного, юридически самостоятельного, предприятия.

Сводные (консолидированные) балансы составляют вышестоящие или материнские организации на основании первичных балансов подведомственных предприятий путем простого суммирования одноименных показателей. При их составлении учитывают операции, произведенные с третьими лицами. Обороты по внутренним (взаимным) расчетам из состава сводных (консолидированных) балансов исключаются.

По способу оценки и отражения объектов бухгалтерского учета различают балансы-брутто и балансы-нетто.

343

В балансе-брутто объекты бухгалтерского учета оцениваются и отражаются по исторической, т.е. первоначальной (в отдельных случаях - по восстановительной) стоимости. В его валюту (т.е. в общий итог актива и пассива) включают суммы, отраженные как на основных, так и на регулирующих бухгалтерских счетах.

В балансе-нетто объекты бухгалтерского учета оцениваются и отражаются по остаточной стоимости. В валюту такого баланса суммы, отражаемые на регулирующих счетах, не включаются. Их вычитают или прибавляют к первоначальной стоимости объектов, учитываемых на основных бухгалтерских счетах. Например, для расчета остаточной стоимости основных средств, учтенных на счете 01 "Основные средства", из их первоначальной стоимости вычитают регулирующую сумму, учтенную на счете 02 "Износ основных средств". В то же время для определения фактической себестоимости запасов, учтенных на счете 10 "Материалы", к их учетной стоимости прибавляют регулирующую сумму, отражаемую на счете 16 "Отклонения в стоимости материалов".

Баланс-нетто позволяет "очистить" и упростить систему балансовых показателей, получить реальную оценку объектов бухгалтерского учета.

До 1992 г. в российской учетной практике бухгалтерский баланс строился по принципу баланс-брутто. Начиная с 1992 г. он был переориентирован на баланс-нетто, в котором отражались как основные, так и регулирующие статьи. Однако в балансе эти статьи показывались справочно, не влияя на его валюту и располагаясь на одной и той же его стороне (по месту нахождения основной статьи). В валюту баланса включали только очищенные показатели, рассчитанные по остаточной величине. Начиная с 1996 г. в российской учетной практике уже действует форма баланса-нетто, исключающая наличие контрарных статей. Объекты в современном российском балансе отражаются без справочных данных, только по остаточной стоимости.

344

В международной практике применяются две формы бухгалтерского баланса: горизонтальная и вертикальная.

При горизонтальной форме активы показываются в левой части баланса, а пассивы - в правой. При вертикальной же форме активы и пассивы в балансе располагаются последовательно, т.е. сначала актив, затем пассив.

В США право выбора той или иной формы оставлено за самими фирмами и компаниями. Независимо от избранного варианта применяется уравнение:

Активы = Пассивы + Капитал.

В балансах американских фирм активы располагаются в порядке убывания балансовых статей: от денежных средств в кассе до нематериальных активов. Под ликвидностью статей баланса понимается их способность превращения в денежные средства без потери стоимости.

В Великобритании также разрешено применение обеих форм бухгалтерского баланса. Однако при расположении статей баланса бухгалтеры в большинстве случаев придерживаются первоначального уровня двойственности, описанного Л. Пачоли:

Активы - Обязательства = Капитал собственника.

В российской учетной практике в настоящее время применяется вертикальная форма баланса с применением уравнения:

Активы = Капитал + Обязательства.

Отечественный бухгалтерский баланс строится по принципу повышения уровня ликвидности активов. В нем вначале отражаются менее ликвидные активы ("Нематериальные активы", "Основные средства" и т.д.), а в конце -

345

наиболее ликвидные (денежные средства в кассе, на расчетном и валютном счетах и т.д.).

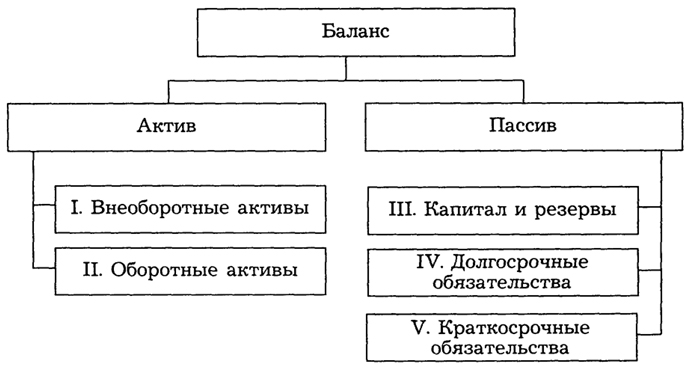

Основным элементом бухгалтерского баланса (единицей отражаемой в нем информации) считается балансовая статья (строка). Она соответствует показателю (на начало или конец отчетного периода), характеризующему отдельные виды экономических ресурсов (активы) и источники их образования (собственный и привлеченный капитал). После каждой статьи баланса в скобках дается шифр соответствующего синтетического счета по плану счетов.

В балансе статьи объединяются в группы, а последние - в разделы, в основе которых лежит экономическое содержание самих статей. Общие итоги разделов актива или пассива называются валютой баланса.

Отчетная форма действующего бухгалтерского баланса на российских предприятиях в настоящее время имеет следующую структуру (рис. 6).

Рис. 6.

Рис. 6. Структура бухгалтерского баланса

В отличие от российской учетной традиции, выделяющей баланс как основную форму бухгалтерской отчетности,

346

в экономически развитых странах некоторый приоритет отдается динамической отчетности, включающей, главным образом, отчет о прибылях и убытках. Именно эта форма приводится первой в годовом отчете фирмы. Это связано с тем, что для западных предпринимателей важнейшим показателем деятельности фирмы является прибыль, в связи с чем ее и стремятся продемонстрировать внешним пользователям в первую очередь.

Динамическая бухгалтерская отчетность (отчет о прибылях и убытках) состоит из двух частей. Первая часть отражает приток (увеличение) активов и относится к категории доходов. Вторая часть отражает отток (уменьшение) активов, которые были использованы для получения доходов. Эта часть относится к категории расходов. Прибыль - эта та сумма, на которую доходы превышают расходы.

Динамическая бухгалтерская отчетность составляется на основе следующих принципов.

Принцип учетного периода. Сущность этого принципа заключается в том, что руководству предприятия и его учредителям, а также различным контролирующим и заинтересованным органам необходима периодическая информация о состоянии дел. Показатель прибыли, полученной за учетный период, является основополагающим критерием для оценки работы организации за данный период.

Принцип консерватизма. Для предприятия, которое предположительно будет существовать неопределенно долго в будущем, не существует достаточной определенности и в том, какая информация относится к прошлым или будущим отчетным периодам. Кроме того, нераспределенной является также оценка прибыльности предприятия. Поэтому признание факта получения прибыли должно осуществляться с известной долей осторожности. В отношении же факта получения убытков такая осторожность может не соблюдаться. Таким образом, согласно принципу консерватизма:

347

- доход признается только тогда, когда на это есть обоснованная уверенность;

- расход признается сразу же, как только возникает обоснованная возможность.

Этот принцип основан на том, что последствия, связанные с убытком и банкротством, значительно более серьезны, чем последствия получения прибыли. Следовательно, оценивать и отражать прибыли и убытки необходимо по разным правилам.

Принцип начислений. Он заключается в том, что при определении величины прибыли объем реализованной продукции должен сопоставляться с ее себестоимостью, независимо от того, когда произошла оплата. Данный принцип предполагает хорошую кредиторскую репутацию покупателя, которая дает обоснованную уверенность в получении в будущем суммы платежа. Однако поскольку практический опыт свидетельствует о том, что не все клиенты оплачивают свои счета, при определении величины прибыли за учетный период сумму продаж целесообразно уменьшить на величину возможных непоступлений.

Принцип увязки доходов с расходами. В соответствии с этим принципом для определения прибыли методом начислений необходимо, чтобы из всех произведенных затрат были выделены только те, которые относятся к деятельности текущего периода и не относятся к доходам будущих периодов. Таким образом, целесообразно все затраты классифицировать либо как расходы, либо как активы, и подразумевать под расходами затраты текущего периода, а под активами - затраты будущих периодов.

Принцип последовательности. Сущность этого принципа заключается в том, что выбранная учетная политика предприятия должна последовательно применяться из года в год, если не появятся достаточно веские причины для ее изменения, так как изменения в учетной политике затрудняют проведение анализа финансовой отчетности предприятия в разные периоды времени.

348

Принцип взаимосвязи бухгалтерского учета и налоговых расчетов. Он заключается в том, что налоговое законодательство предъявляет дополнительные требования к ведению бухгалтерского учета. Это приводит к необходимости корректировок прибыли для целей налогообложения по величине и по времени ее получения.

Сравнение принципов ведения бухгалтерского учета, заложенных в международных стандартах, с принципами, используемыми в российской практике, показывает, что отечественная учетная практика во многом приблизилась к международным стандартам. Свидетельством этому могут быть последние положения бухгалтерского учета: "Доходы организации" (ПБУ 9/99), "Расходы организации" (ПБУ 10/99), "Бухгалтерская отчетность" (ПБУ 4/99) и др.

349