Отчетность представляет собой систему показателей, отражающих результаты хозяйственной деятельности организации за отчетный период. Она включает таблицы, которые составляют по данным бухгалтерского, статистического и оперативного учета.

Система отчетности дает возможность определить итоги работы не только отдельных предприятий, но и объединений, министерств и ведомств. Показатели отчетности способствуют обобщению данных в целом по народному хозяйству. Вместе с тем их используют сами предприятия для контроля за выполнением производственных и финансовых планов, для выявления недостатков и их устранения.

Показатели отчетности также используются для анализа хозяйственной деятельности на отдельных участках производства, определения его положительных и отрицательных сторон, причин отклонений от плана, выявления внутренних резервов для повышения эффективности работы предприятий. Правильно и своевременно составленная отчетность способствует поискам путей снижения себестоимости продукции, увеличению накопления и укреплению финансового состояния предприятия, своевременному взысканию дебиторской и погашению кредиторской задолженности.

Отчетность предприятий классифицируется по различным признакам.

По видам она делится на оперативную, статистическую и бухгалтерскую.

328

Оперативная отчетность предназначена для текущего контроля и управления внутри предприятия. Она составляется по данным оперативного учета и содержит сведения по основным показателям за короткие промежутки времени - сутки, пятидневку, неделю, декаду и т.д. В ней содержатся сведения о выполнении плана поставок материалов, о производстве важнейших видов продукции, соблюдении договоров, финансовом положении предприятия и т.д.

Статистическая отчетность составляется по данным статистического, бухгалтерского и оперативного учета и отражает сведения по отдельным показателям хозяйственной деятельности предприятия как в натуральном, так и в стоимостном выражении. Так, с помощью статистической отчетности контролируется реализация плана по объему и качеству продукции, использование оборудования и рабочего времени, выполнение норм выработки, динамика производительности труда и т.д.

Бухгалтерская отчетность представляет собой единую систему данных об имущественном и финансовом положении организации и о результатах ее хозяйственной деятельности за отчетный период. Ее составляют по данным бухгалтерского учета.

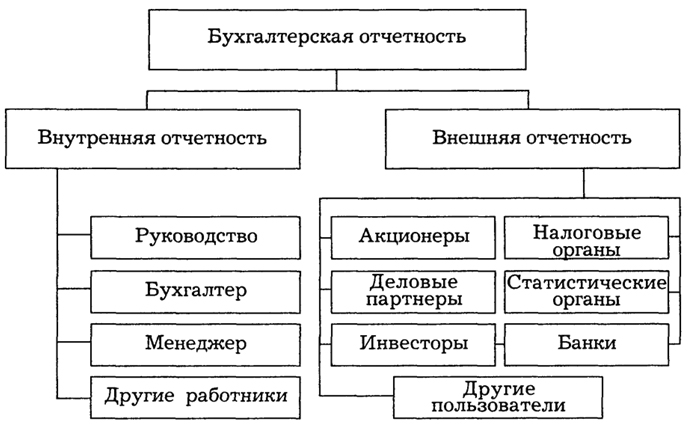

Формирование отчетности организации является завершающим этапом учетных работ. В ходе его выполнения подготавливается информация, необходимая как внутренним, так и внешним пользователям (рис. 5). Следовательно, отчетность организации исходя из адресности ее пользователей подразделяется на внутрихозяйственную и внешнюю.

Внутрихозяйственная отчетность выполняет управленческие и информационные функции внутри предприятия. Она используется для разработки и оценки текущих и перспективных планов развития предприятия и принятия на этой основе оперативных и стратегических управленческих решений.

Внешняя отчетность предназначена для удовлетворения потребностей внешних пользователей исходя из разнообразия их интересов: инвесторов - сведениями о доходности

329

Рис. 5.

Рис. 5. Пользователи бухгалтерской отчетности

и риске инвестиций, ценности и перспективности акций предприятия и его способности выплачивать дивиденды; кредиторов - о способности возвратить займы и выплачивать проценты; поставщиков - о платежеспособности предприятия; клиентов - о жизнеспособности предприятия; правительственные учреждения - об эффективности деятельности предприятия, налоговых поступлениях и др.; общественные организации - о тенденциях развития экономики предприятия и т.д.

По периодичности составления отчетность предприятия подразделяется на промежуточную и годовую.

Промежуточная (текущая) отчетность может быть посменной, ежедневной, недельной, декадной, месячной, квартальной и полугодовой. Она более краткая, содержит ограниченное количество форм и показателей, а сроки ее представления более сжатые. Анализ текущей отчетности позволяет определять и быстро исправлять недостатки в работе, предотвращать их появление в дальнейшем.

330

Годовая отчетность характеризует хозяйственную деятельность и финансовые результаты предприятия за отчетный год.

По степени обобщения отчетных данных отчетность предприятия подразделяется на первичную и сводную (консолидированную).

Первичная отчетность характеризует хозяйственно-финансовую деятельность конкретного предприятия.

Сводную (консолидированную) отчетность составляют вышестоящие или материнские организации на основании первичной бухгалтерской отчетности подведомственных предприятий. Она содержит обобщенные показатели деятельности вышестоящей организации. Большинство показателей сводной отчетности определяется суммированием соответствующих показателей отчетных форм подведомственных предприятий. Отдельные показатели определяются расчетным путем.

По объему представляемой информации отчетность может быть общей, характеризующей итог хозяйственной деятельности предприятия в целом, и специализированной, раскрывающей отдельные стороны этой деятельности (отчетность о материально-техническом снабжении, о выпуске и реализации продукции и др.).

331