Анализ соотношения "затраты - объем - прибыль" на практике иногда называют анализом точки безубыточности. Эту точку также называют "критической", или "мертвой", или точкой "равновесия". В литературе часто можно встретить обозначение этой точки как ВЕР (аббревиатура "breakeven point"), т.е. точка, или порог, рентабельности.

Для вычисления точки безубыточности (порога рентабельности) используются три метода: графический, уравнений и маржинального дохода.

При графическом методе нахождение точки безубыточности (порога рентабельности) сводится к построению комплексного графика "затраты-объем-прибыль". Для определения точки безубыточности графическим методом воспользуемся следующим примером:

Пример 6. Швейное предприятие выпускает мужские костюмы и имеет следующие показатели.

Таблица 11

Показатели швейного предприятия

| Показатели |

Объем производства, 500 шт. |

| всего |

на единицу |

| Выручка от реализации, руб. |

375 000 |

750 |

| Переменные затраты, руб. |

250 000 |

500 |

| Маржинальный доход, руб. |

125000 |

250 |

| Постоянные затраты, руб. |

80000 |

× |

| Прибыль, руб. |

45000 |

× |

313

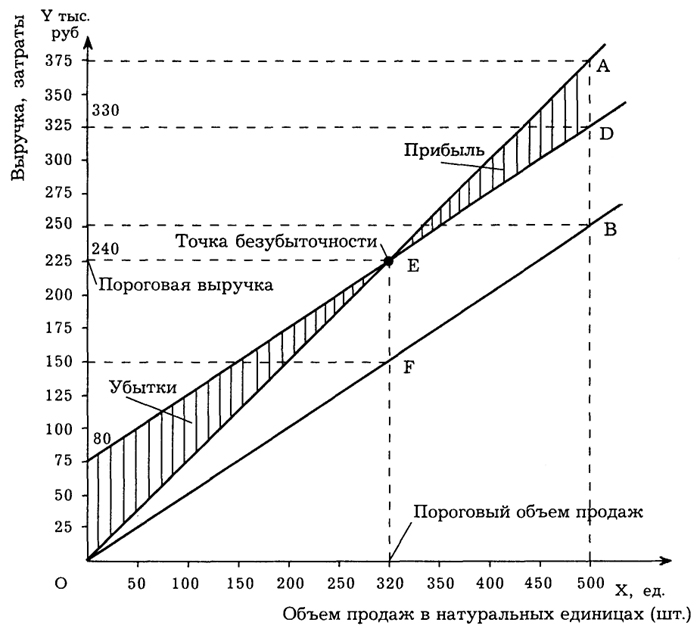

На основе имеющихся данных построим следующий график (рис. 4).

- Нанесем на график линию выручки (ОА). Исходя из показателей швейного предприятия, объем продукции составляет 500 шт. Выручка при таком объеме - 375 000 руб. (500 шт. × 750 руб./ шт.) - точка А.

- Построим линию переменных расходов (ОВ). При объеме производства 500 шт. переменные расходы составляют 250 000 руб. (500 шт. × 500 руб./шт.). Следовательно, точка В будет иметь координаты (500; 250 000).

- Построим линию общих расходов. Для этого сначала отложим от нулевой точки отрезок (ОС), соответствующий сумме постоянных расходов - 80 000 руб. Затем параллельно линии переменных расходов (ОВ) через точку С проведем линию общих расходов (CD). Точкой безубыточности (Е) является точка пересечения линии выручки (ОА) и линии общих расходов (CD). Вертикальная проекция из точки Е на ось X, показывает объем безубыточной реализации в натуральных единицах - 320 шт. Горизонтальная же проекция из точки Е на ось Y показывает объем безубыточной реализации в суммовом выражении - 240 000 руб.

Таким образом, согласно построенному графику, точка безубыточности в нашем примере составляет 320 шт. или 240 000 руб. В этих условиях цена безубыточной реализации одного изделия составит 480 руб. (240 000 руб./шт. : 500 шт.).

Изображенная на рис. 3 точка безубыточности (порога рентабельности) - это точка пересечения графиков валовой выручки и совокупных затрат. Размер прибыли или убытков заштрихован. В точке безубыточности, получаемая предприятием, выручка равна его совокупным затратам, при этом прибыль равна нулю. Выручка, соответствующая точке безубыточности, называется пороговой выручкой. Объем производства (продаж) в точке безубыточности называется пороговым объемом производства (продаж). Если предприятие продает продукции меньше порогового объема продаж, то оно терпит убытки, если больше - получает прибыль.

314

Рис. 4.

Рис. 4. График точки безубыточности (порога рентабельности)

Метод уравнений основан на исчислении прибыли предприятия по формуле:

Выручка - Переменные затраты - Постоянные затраты = Прибыль

Детализируя порядок расчета показателей формулы, ее можно представить в следующем виде:

(Цена за единицу × Количество единиц) - (Переменные затраты на единицу × Количество единиц) - Постоянные затраты = Прибыль

315

Для определения точки безубыточности (порога рентабельности) методом уравнений воспользуемся данными предыдущего примера.

В точке безубыточности (х) прибыль равна нулю, поэтому эта точка может быть найдена при условии равенства выручки и суммы переменных и постоянных затрат.

- 750х = 500х + 80 000 + 0;

- 250х = 80 000;

- х = 320.

Как видно из приведенного примера, безубыточность реализации достигается при объеме 320 шт.

Точку безубыточности можно рассчитать также в денежных единицах. Для этого достаточно умножить количество единиц продукции в точке безубыточности на цену единицы продукции:

750х = 750 × 320 = 240 000 руб.

Метод уравнений, кроме того, можно использовать при анализе влияния структурных изменений в ассортименте продукции. В этом случае реализация рассматривается как набор относительных долей продукции в общей сумме выручки от реализации. Если структура меняется, то объем выручки может достигать заданной величины, а прибыль может быть меньше. В этих условиях влияние изменения структуры на прибыль будет зависеть от того, как произошло изменение ассортимента - в сторону низкорентабельной или высокорентабельной продукции.

Пример 7. Швейное предприятие выпускает два вида изделий и имеет следующие показатели (см. табл. 12).

На реализацию одного мужского костюма приходится 0,8 женского костюма. Поэтому для определения точки безубыточности (порога рентабельности) условно приравняем

316

Таблица 12

Показатели швейного предприятия

| Показатели |

Изделия |

Всего |

костюмы

муж. |

костюмы

жен. |

| Объем выпуска, шт. |

500 |

400 |

900 |

| Цена за 1 шт., руб. |

750 |

600 |

× |

| Выручка от реализации, руб. |

375 000 |

240 000 |

615 000 |

Переменные затраты, руб.:

а) на весь объем |

250 000 |

160 000 |

410 000 |

| б) на единицу продукции |

500 |

400 |

× |

| Маржинальный доход, руб. |

125 000 |

80 000 |

205 000 |

| Постоянные затраты, руб. |

× |

× |

80 000 |

| Прибыль, руб. |

× |

× |

125 000 |

"х" мужского костюма к 0,8 "х" женского. Подставляя эти значения в уравнение, получим:

- [750х + (600х × 0,8] - [(500х + (400х × 0,8] - 80 000 = 0

- 750х + 480х - 500х - 320х - 80 000 = 0

- 410х = 80 000

- х = 80 000 : 410 = 195 шт. мужских костюмов.

- 195 × 0,8 = 156 шт. женских костюмов.

- Всего: 195 шт. + 156 шт. = 351 шт.

Как видно из приведенных данных, точка безубыточности (порог рентабельности) объема реализации - будет 351 шт., из них женских костюмов - 156 шт. и мужских - 195 шт.

А теперь предположим, что в структуре реализованной продукции произошли изменения (табл. 13).

Сопоставляя структуру продукции, становится очевидным, что увеличилась доля продукции с низкой величиной маржинального дохода, в связи с чем у предприятия снизилась прибыль на 10 000 руб. (125 000 - 115 000).

Точка безубыточности после изменений ассортимента будет следующей:

317

Таблица 13

Показатели швейного предприятия при изменении структуры продукции

| Показатели |

Изделия |

Всего |

костюмы

муж. |

костюмы

жен. |

| Объем реализации, шт. |

300 |

600 |

900 |

| Цена за 1 шт., руб. |

750 |

600 |

× |

| Выручка от реализации, руб. |

225 000 |

360 000 |

585 000 |

Переменные затраты, руб.:

а) на весь объем |

150 000 |

240 000 |

410 000 |

| б) на единицу продукции |

500 |

400 |

× |

| Маржинальный доход, руб. |

75 000 |

120 000 |

195 000 |

| Постоянные затраты, руб. |

× |

× |

80 000 |

| Прибыль, руб. |

× |

× |

115 000 |

- [(750х × 0,5) + 600х] - [(500х × 0,5) + 400х] - 80 000 = 0

- 375х + 600х - 250х - 400х - 80 000 = 0

- 325х = 80 000

- х = 80 000 : 325 = 246 шт. женских костюмов.

- 246 × 0,5 = 123 шт. мужских костюмов.

- Всего: 246 + 123 = 369 шт.

Приведенные данные свидетельствуют, что в целом по предприятию точка безубыточности (порог рентабельности) будет равна 369шт., из них - 246 шт. женских костюмов и 123 шт. мужских костюмов. Сравнивая результат с предыдущим расчетом, отмечаем, что точка безубыточности (порог рентабельности) увеличилась на 18 шт. (369 - 351). При этом обращает на себя внимание тот факт, что объем реализации в натуральном выражении остался без изменения (900 шт.). Следовательно, даже при контроле за общим объемом продаж необходим анализ структурных изменений в ассортименте продукции, так как он дает картину отклонений фактической прибыли от запланированной.

318

Разновидностью метода уравнений является метод маржинального дохода, при котором точка безубыточности (порог рентабельности) определяется по следующей формуле:

Точка безубыточности =

| Постоянные затраты |

| Норма маржинального дохода |

Как найти точку безубыточности? Рассмотрим пример.

Пример 8. Швейное предприятие, производящее и реализующее мужские костюмы, имеет следующие показатели:

| |

(руб.) |

| выручка от реализации |

375 000 |

| переменные затраты |

250 000 |

| постоянные затраты |

80 000 |

| прибыль |

45 000 |

| объем продукции, шт. |

500 |

| цена единицы продукции |

750 |

Чтобы найти точку безубыточности (порог рентабельности), необходимо ответить на вопрос: до какого уровня должна упасть выручка предприятия, чтобы прибыль стала нулевой? Нельзя просто сложить переменные и постоянные затраты, так как при снижении выручки переменные затраты также снизятся.

В этом случае последовательность расчетов для нахождения точки безубыточности (пороговой выручки) будет следующей:

находим величину маржинального дохода:

375 000 руб. - 250 000 руб. = 125 000 руб.

Вычисляем коэффициент маржинального дохода:

125 000 руб. : 375 000 руб. = 0,33.

Определяем точку безубыточности (пороговую выручку) в суммарном выражении:

80 000 руб. : 0,33 = 240 000 руб.

Определяем точку безубыточности (порог рентабельности) в натуральном выражении:

240 000 руб. : 750 руб. = 320 шт.

319