Финансовый результат - это конечный экономический итог хозяйственной деятельности предприятия, который выражается в форме прибыли (дохода) или убытка.

В рыночных условиях хозяйствования прибыль является важнейшим экономическим показателем деятельности предприятия, она в обобщенном виде отражает результаты хозяйствования, продуктивность произведенных затрат.

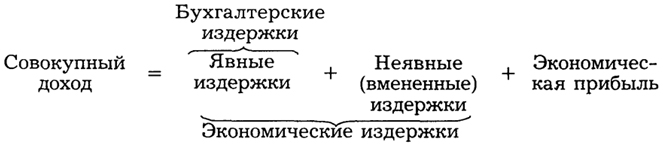

Прибыль характеризует не весь полученный доход, а только ту его часть, которая "очищена" от понесенных затрат на осуществление этой деятельности. В количественном выражении прибыль представляет собой разность между совокупным доходом и совокупными затратами на предпринимательскую деятельность.

Прибыль является стоимостным показателем, выраженным в денежной форме. Такая форма оценки прибыли связана с практикой обобщенного стоимостного учета всех связанных с ней основных показателей - вложенного капитала, полученного дохода, понесенных затрат и т.п., а также с действующим порядком ее налогового регулирования.

Различают бухгалтерское и экономическое значение прибыли.

Бухгалтерская прибыль - это разность между совокупным доходом и бухгалтерскими (явными) издержками.

Экономическая прибыль - это разность между совокупным доходом и экономическими издержками.

275

Между бухгалтерской и экономической прибылью имеется следующее соотношение:

Явные издержки отражаются полностью в бухгалтерском учете, поэтому они еще называются бухгалтерскими издержками.

Неявные (вмененные) издержки - это альтернативные издержки использования ресурсов, принадлежащих самой организации, т.е. не оплачиваемые ею издержки. Неявные издержки могут быть представлены как денежные платежи, которые могла бы получить организация при более выгодном использовании принадлежащих ей ресурсов, т.е. это издержки упущенных возможностей (недополученная прибыль). Вмененные издержки в бухгалтерском учете не отражаются.

Из вышесказанного можно сделать вывод, что экономическая прибыль меньше бухгалтерской на величину вмененных (неявных) издержек.

Производственные предприятия в процессе хозяйственной деятельности используют различные виды прибыли, которые можно классифицировать по следующим признакам.

1. По отраслям деятельности:

- прибыль от производственной деятельности;

- прибыль от торговой деятельности;

- прибыль от оказания услуг и т.д.

Такое деление прибыли связано с тем, что в современных условиях производственные предприятия наравне с основной деятельностью занимаются также и другими видами

276

деятельности. По каждой сфере деятельности действующим законодательством могут быть предусмотрены разные ставки налога на прибыль и льготы по ним. В этих условиях необходимо вести раздельный учет затрат и доходов по каждой сфере деятельности предприятия.

Ведение раздельного учета доходов и расходов по отраслям деятельности способствует укреплению хозяйственного расчета, повышает точность и достоверность расчетов и усиливает аналитические возможности бухгалтерского учета.

2. По видам деятельности:

- прибыль от основной деятельности;

- прибыль от инвестиционной деятельности;

- прибыль от финансовой деятельности.

Прибыль от основной деятельности является результатом основной производственной деятельности предприятия.

Прибыль от инвестиционной деятельности отражается частично в виде операционной прибыли (доходы от участия в совместных предприятиях; доходы от владения ценными бумагами и от депозитных вкладов) и частично - в виде прибыли от реализации основных средств и иных активов, отличных от денежных средств и продукции.

Прибыль от финансовой деятельности - это результат денежных потоков, которые связаны с обеспечением предприятия внешними источниками финансирования (привлечение дополнительного акционерного или паевого капитала, эмиссия акций, облигаций или других долговых ценных бумаг, привлечение кредита в различных его формах, а также обслуживание привлеченного капитала путем выплаты дивидендов и процентов и погашения обязательств по основному долгу). Казалось бы, что такое содержание денежных потоков не может сформировать прямо прибыль предприятия, так как, в конечном счете, возвращать всегда приходится больше денежных средств, чем получено. Вместе с тем в процессе финансовой деятельности

277

как собственный, так и заемный капитал может быть получен на более или менее выгодных для предприятия условиях, что соответственно отразится на результатах основной инвестиционной деятельности. Поэтому под прибылью от финансовой деятельности понимается косвенный эффект от привлечения капитала из внешних источников на условиях более выгодных, чем рыночные. Кроме того, в процессе финансовой деятельности может быть получена и прямая прибыль на вложенный собственный капитал путем использования эффекта финансового левериджа, обеспечения получения депозитного процента по среднему остатку денежных средств на расчетном или валютном счетах и т.п.

3. По источникам формирования:

- прибыль от реализации продукции;

- прочие поступления.

Прибыль от реализации продукции является основным ее видом на предприятии, непосредственно связанном с отраслевой спецификой его деятельности. Аналогом этого термина выступает термин "прибыль от основной деятельности". В обоих случаях под этой прибылью понимается результат хозяйствования по основной производственно-сбытовой деятельности предприятия.

К прочим поступлениям относятся:

- операционная прибыль;

- внереализационная прибыль;

- чрезвычайная прибыль.

К операционной прибыли относят:

- поступления, связанные с предоставлением за плату во временное пользование активов организации;

- поступления, связанные с предоставлением за плату прав, возникающих из патентов на изобретения, промышленные образцы и другие виды интеллектуальной собственности;

- поступления, связанные с участием в уставных капиталах других организаций (включая проценты и иные доходы по ценным бумагам);

278

- прибыль, полученная предприятием в результате совместной деятельности (по договору простого товарищества);

- поступления от продаж основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты), а также продукции;

- проценты, полученные за предоставление в пользование денежных средств организации, а также проценты за использование банком денежных средств, находящихся на счете организации в этом банке.

К внереализационной прибыли относятся:

- штрафы, пени, неустойки за нарушение условий договоров;

- поступления в возмещение причиненных организации убытков;

- прибыль прошлых лет, выявленная в отчетном году;

- суммы кредиторской и депонентской задолженности, по которым истек срок исковой давности;

- курсовые разницы;

- сумма дооценки активов (за исключением внеоборотных активов) и др.

Чрезвычайными доходами считаются поступления, возникающие как последствия чрезвычайных обстоятельств хозяйственной деятельности (стихийного бедствия, пожара, аварии, национализации и т.п.), например, страховые возмещения, стоимость материальных ценностей, остающихся от списания непригодного к восстановлению и дальнейшему использованию имущества организации и т.п.

4. По составу элементов, формирующих прибыль:

- маржинальная прибыль;

- валовая прибыль;

- чистая прибыль.

Под этими терминами понимают обычно различную степень "очистки" полученных предприятием доходов от понесенных им в процессе хозяйственной деятельности затрат.

Маржинальная прибыль - это разница между доходом от реализации продукции, уменьшенного на сумму

279

налоговых платежей, и ее производственной себестоимостью (переменными затратами). Маржинальная прибыль служит мерой оценки способности предприятия покрывать постоянные затраты и формировать необходимую валовую прибыль от реализации продукции.

Валовая прибыль - это общая прибыль предприятия от всех видов хозяйственной деятельности до вычета из нее налога на прибыль и других обязательных сумм. Она характеризует сумму валового дохода предприятия за вычетом всех текущих расходов (постоянных и переменных). Ее еще называют балансовой прибылью.

Чистая прибыль представляет собой разность между балансовой прибылью и налоговыми платежами из нее. Ее еще называют прибылью, остающейся в распоряжении предприятия и подлежащей распределению.

5. По характеру налогообложения:

- прибыль, подлежащая налогообложению;

- прибыль, не подлежащая налогообложению.

Такое деление прибыли играет важную роль в формировании налоговой политики предприятия, так как позволяет оценивать альтернативные хозяйственные операции с позиций конечного их эффекта. Состав прибыли, не подлежащий налогообложению, регулируется соответствующим законодательством.

6. По влиянию инфляционного процесса:

- номинальная прибыль;

- реальная прибыль.

Реальная прибыль характеризует размер номинально полученной прибыли, скорректированной на темп инфляции в соответствующем периоде.

7. По периоду формирования:

- прибыль предшествующего периода;

- прибыль отчетного периода;

- прибыль планового периода (планируемая прибыль). Такое деление можно использовать для анализа и планирования прибыли, выявления соответствующих трендов ее динамики, построения соответствующего базиса расчетов и т.д.

280

8. По направлениям использования:

- на уплату налогов и других обязательных отчислений;

- капитализируемая прибыль;

- потребляемая прибыль.

Часть прибыли в соответствии с действующим законодательством используется на уплату налогов в бюджет и другие обязательные отчисления. Капитализированная прибыль характеризует ту ее сумму, которая направляется на финансирование прироста активов предприятия, т.е. в фонд накопления, а потребляемая прибыль - ту ее часть, которая расходуется на выплаты собственникам (акционерам), персоналу или на социальные программы предприятия.

9. По итоговому результату:

- положительная прибыль;

- отрицательная прибыль (убыток).

В нашей практике эта терминология получила пока ограниченное распространение, хотя и встречается в экономических публикациях последних лет по вопросам бухгалтерского учета.

Со структурой прибыли, формируемой на предприятии, связано понятие "качество прибыли". В обобщенном виде это понятие характеризует структуру источников формирования прибыли по видам деятельности - основной, инвестиционной и финансовой. В рамках каждого из этих видов прибыли данное понятие характеризует конкретные источники роста прибыли. Например, высокое качество прибыли от основной деятельности характеризуется ростом объема выпуска продукции, снижением издержек и т.п., а низкое ее качество - ростом цен на продукцию без увеличения объема ее выпуска и реализации в натуральных показателях. Понятие "качество прибыли" позволяет правильнее оценивать ее динамику, проводить сопоставимый ее анализ в процессе сравнения с деятельностью других предприятий.

281