В повседневной хозяйственной деятельности предприятие использует множество оперативной информации, которая представляет собой "исходный материал" для принятия соответствующих управленческих решений.

Информационная система предприятия состоит из взаимосвязанных подсистем (конструкторской, технологической, экономической и др.). Наибольшее значение для управления имеет экономическая информация. Она подразделяется на следующие виды: плановая, нормативная, учетная и прочая (материалы ревизий или аудиторских проверок, объяснительных и докладных записок, деловая переписка с другими организациями и т.п.).

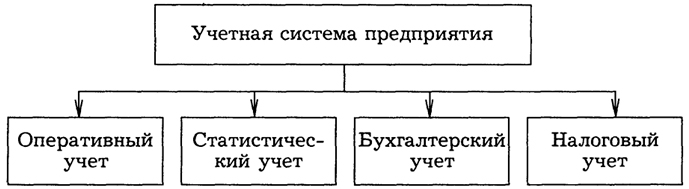

В совокупности экономической информации наибольший удельный вес занимает учетная, базирующаяся в основном на данных бухгалтерского учета. Учетную систему предприятия можно представить в виде схемы (рис. 1).

На долю бухгалтерской информации приходится свыше 70% общего объема экономической информации. Именно бухгалтерский учет фиксирует и накапливает всестороннюю синтетическую (обобщающую) и аналитическую (детализированную) информацию о состоянии и движении имущества предприятия, источниках его образования,

11

Рис. 1.

Рис. 1. Учетная система предприятия

хозяйственных процессах, конечных результатах финансовой и производственно-хозяйственной деятельности.

Бухгалтерская информация широко используется в оперативно-техническом и статистическом учете, а также в налогообложении, планировании, прогнозировании, выработке тактики и стратегии деятельности предприятия.

К бухгалтерской информации, которая в любых условиях должна быть объективной, достоверной, своевременной и оперативной, на современном этапе становления рыночной экономики предъявляются высокие требования. Она должна быть качественной, эффективной, удовлетворять потребности внешних и внутренних пользователей, т.е. содержать минимальное количество показателей, удовлетворяя при этом максимальное число пользователей на разных уровнях управления. Кроме того, бухгалтерская информация должна формироваться с наименьшими затратами труда и времени. Очевидно, что для выполнения всех перечисленных требований необходимо использовать различные методы сбора, обработки и учета информации. В экономически развитых странах эта проблема решена благодаря делению всей системы бухгалтерского учета на финансовый и управленческий учет.

Финансовый учет охватывает информацию, которая используется не только для внутреннего управления, но и сообщается контрагентам (внешним пользователям).

12

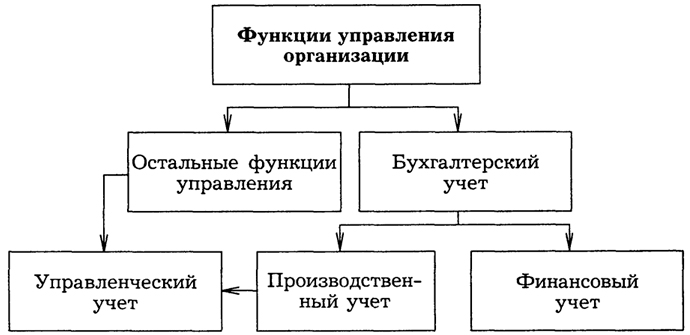

Управленческий учет охватывает все виды учетной информации, необходимой для управления в пределах самого предприятия. Взаимосвязь между финансовым и управленческим учетом можно оформить в следующем виде (рис. 2).

Рис. 2.

Рис. 2. Взаимосвязь между управленческим и финансовым учетом

На российских предприятиях многие главные бухгалтеры, как правило, занимаются традиционным бухгалтерским учетом. Управленческий учет на большинстве предприятий не ведется или развит очень слабо. Многие его элементы входят в наш объединенный бухгалтерский учет (учет затрат на производство и калькулирование себестоимости продукции), в оперативный учет (оперативную отчетность), в экономический анализ (анализ себестоимости продукции, обоснование принимаемых решений, оценка выполнения плановых заданий и др.). Вместе с тем отечественная учетная практика еще не увязана с маркетингом, и в ней не определяются отклонения фактических затрат от прогнозных, а также не используется такая категория, как "будущий рубль".

Чтобы лучше и нагляднее представить сущность финансового и управленческого учета, полезно показать сходство и различие между ними.

13

Между управленческим и финансовым учетом много общего, поскольку оба они используют информацию учетной системы предприятия. Одним из разделов этой системы является производственный учет, в котором накапливаются данные по затратам и доходам, необходимые как в финансовом, так и в управленческом учете. Однако эти два вида учета существенно отличаются друг от друга.

Рассмотрим наиболее важные различия.

Цель финансового учета - предоставление данных, необходимых для составления финансовой отчетности (финансовых документов) предприятия, которая предназначена как для собственной администрации, так и для внешних пользователей. Для того, чтобы внешние пользователи, инвесторы и кредиторы могли дать объективную оценку финансового положения предприятия - его платежеспособности, кредитоспособности, оценить степень рентабельности инвестиций в данное предприятие - финансовый учет необходимо вести в соответствии с четко определенными требованиями и стандартами.

Управленческий учет отражает основную систему коммуникаций внутри предприятия. Его цель - обеспечить соответствующей информацией менеджеров, ответственных за достижение конкретных производственных показателей. Управленческий учет обеспечивает сбор и обработку информации для планирования, управления и контроля в рамках данной организации.

Финансовый учет иногда называют внешним учетом - пользователи финансовых отчетов традиционно находятся вне предприятия. Его результаты, как правило, публикуются, причем отчеты содержат не только финансовую информацию, но и материалы рекламного характера, демонстрирующие успехи предприятий, их новые продукты. Эта

14

информация необходима как фискальным государственным органам, так и акционерам компаний, держателям облигаций и других ценных бумаг, потенциальным инвесторам.

Управленческий учет можно назвать внутренним учетом. Его результаты используются только управленческим персоналом предприятия. Это своего рода "кухня" предприятия, где готовятся материалы для менеджеров.

Для финансового учета источниками информации служат только данные учетной системы предприятия, которая накапливает финансовую информацию, а также элементы системы налогообложения.

Для управленческого учета источниками информации, кроме данных учетной системы предприятия, служат сведения о нормах расхода материальных ресурсов, технологических отходов, исследования о ситуации на рынке, отчеты о проведении научно-исследовательских работ, возможности использования их результатов в соответствующих условиях производства, размеры штрафных санкций при невыполнении сторонами пунктов хозяйственных договоров и др.

Финансовый учет - это учет официальный, его ведение обязательно для всех без исключения предприятий и организаций. Документы финансовой отчетности представляются в органы налоговой инспекции, являются объектами аудиторской проверки, могут и должны быть опубликованы.

Управленческий учет - это учет конфиденциальный. Необходимость его ведения решает руководство самого предприятия. Никакие посторонние органы или организации не имеют права указывать, что надо или не надо делать. Поэтому нет смысла в сборе и обработке информации, ценность которой для управления - ниже затрат на ее получение.

15

Ведение финансового учета четко регламентировано. Оно регулируется не только государственными нормативными актами, но и международными стандартами.

Нормы и правила ведения управленческого учета устанавливаются самим предприятием. Управленческий аппарат организации может следовать любым внутренним правилам учета в зависимости от полезности этих правил.

Финансовый учет базируется на общепринятых принципах: двойной записи, обособленности предприятия, сравнимости данных и др.

Этими принципами руководствуются как сами бухгалтеры, так и контролирующие органы.

Управленческий учет общепринятых принципов не имеет, главное - простота и удобство использования.

Объектом финансового учета является деятельность предприятия в целом. Крупным предприятиям с многоотраслевой деятельностью необходимо отражать выручку и доход по каждой отрасли, т.е. по большим сегментам предприятия.

Объектом управленческого учета в основном является деятельность структурных подразделений предприятия: отделов, цехов, участков, рабочих мест. Объектом учета может выступать также отдельная управленческая задача или область деятельности.

Финансовый учет строится на следующем базисном равенстве:

Активы = Собственный капитал + Внешние обязательства.

16

В управленческом учете структура информации зависит от запросов ее пользователей. Любая система управленческого учета оперирует, прежде всего, такими категориями как затраты, доходы и активы и применяет свой набор базисных установок. Основной аргумент в применении этих структур - полезность передаваемой информации.

Финансовая информация представляется в органы налоговой инспекции по формам, утвержденным правительственными органами. Они едины для всех предприятий, независимо от их организационно-правовой формы.

Результаты управленческого учета могут быть представлены в произвольной форме - обязательных форм или бланков не существует.

Информация финансового учета является открытой для ее пользователей и для них не представляет коммерческую тайну. Она носит публичный характер и в ряде случае заверяется независимыми аудиторами.

В отличие от финансового, управленческий учет субъективен и конфиденциален. Формирование показателей производственно-хозяйственной деятельности предприятия в управленческом учете является его коммерческой тайной, секретом.

Финансовый учет охватывает информацию о денежных процессах. Финансовая отчетность предприятия включает конечные остатки по всем счетам Главной книги. При регистрации и отражении информации финансовый учет опирается только на собственные методы и способы: документация, инвентаризация, оценка, калькуляция, бухгалтерские счета, двойная запись и т.д.

17

При регистрации управленческой информации пользуются методами и способами как финансового учета, так и математики, статистики, экономического анализа. В управленческом учете может использоваться любая система, удобная для сбора и анализа информации.

Для обобщения хозяйственных процессов в финансовом учете применяются универсальные денежные измерители; они выражаются в национальной валюте.

В управленческом учете пользуются всеми видами измерителей: натуральными, трудовыми, денежными. В качестве денежного измерителя может использоваться валюта любой страны.

Для финансовой отчетности устанавливают строго определенные сроки. Она составляется и представляется по окончании каждого квартала и за год.

В управленческом учете отчеты могут составляться ежедневно, еженедельно, ежемесячно, ежеквартально и ежегодно. Срок представления таких отчетов устанавливается непосредственно руководством предприятия, строгой периодичности здесь нет. Главное, чтобы отчет был полезен пользователю и получен им в нужное время.

Финансовый учет отражает финансовую историю предприятия. В нем хозяйственные операции регистрируются на основе документов, подтверждающих совершение операции, т.е. этот вид учета отражает уже происшедшие факты хозяйственной жизни предприятия.

С помощью управленческого учета вырабатывают рекомендации на будущее на основе анализа происшедших явлений.

18

Финансовый учет показывает, "как это было", а управленческий - "как это должно быть". Вот почему управленческий учет иногда называют прогнозным учетом.

Финансовая информация отражает операции, которые уже завершены, поэтому она носит объективный характер и поддается аудиторской проверке.

Управленческий учет в большей мере имеет дело с операциями, относящимися к будущему времени, поэтому информация в управленческом учете может иметь вероятностный и субъективный характер.

В финансовом учете затраты группируются по экономическим элементам, а доходы - в целом по предприятию и видам (сегментам) деятельности. Перечень затрат регламентируется в централизованном порядке правительственными решениями. Такая группировка позволяет получать информацию о затратах в целом по предприятию за определенный период времени безотносительно к их целевому назначению.

В управленческом учете затраты группируются по статьям калькуляции, а доходы - в разрезе структурных подразделений и видов продукции, работ, услуг. Их перечень разрабатывается и устанавливается самим предприятием. Такая группировка позволяет получать информацию о затратах как по отдельным структурным подразделениям, так по видам вырабатываемых изделий.

За неправильное ведение финансового учета руководители предприятий, несут как уголовную, так и административную ответственность.

Работники, занятые в сфере управленческого учета несут дисциплинарную ответственность, и то не за какие-либо

19

искаженные данные управленческого учета, а за определенные проступки.

Вопросы организации финансового и управленческого учета на предприятиях в настоящее время, в связи с переходом на международные стандарты, выходят на первый план. От четкого представления о сущности этих подсистем, их целях, функциях и задачах во многом зависит успех экономической работы любого предприятия.

20