|

С точки зрения экономического содержания понятие "лизинг" определяет условия имущественных отношений, связанных с передачей основных производственных фондов, природных ресурсов и других средств, имеющих капитальный характер и арендуемых во временное пользование с учетом способов вложения средств на возвратной основе в виде регулярных лизинговых платежей и премий (лизинговая маржа). Таким образом, лизинг тождественен кредитным отношениям, поскольку заемщик и кредитор используют капитал не в денежной форме, а в производительном представлении. Итак, теоретически лизинг идентичен капитальным инвестициям, а практически он связан с юридическими, налоговыми и финансовыми аспектами, с бухгалтерским учетом, т.е. с деятельностью, характерной для каждого экономически независимого государства.

Содержательной особенностью лизинговой деятельности является учет и разделение функций собственности, т.е. разделение функций пользования и распоряжения основными фондами, природными ресурсами и прочими элементами лизинговой сделки. Следовательно, лизинг - это система предпринимательской деятельности, включающая в себя три вида организационно-экомических отношений (арендные, инвестиционные и торговые), при этом содержание каждого из которых в отдельности полностью не исчерпывает сущности специфических имущественно-финансовых лизинговых операций. Существенной особенностью лизинга можно считать разделение функций пользования и распоряжения капитальными инвестициями и материальным имуществом. После завершения акта лизинговой сделки лизингодатель всегда сохраняет право собственности на оговоренное в договоре имущество, включающее право владения, в то время как лизингополучатель после приобретения имущества использует и распоряжается этим имуществом или капитальными финансами в течение определенного в договоре срока, уплачивая установленные лизинговые отчисления на счет лизингодателя. Из этих обстоятельств следует, что каждый вид лизинга представляет основу финансово-инвестиционных операций и определяет роль финансирования в лизинговой деятельности, особенно на начальной стадии сделки.

327

Имеющийся набор разнообразных видов и форм лизинга позволяет условно подразделить его на оперативный и финансовый (рис. 6.1).

Рис.6.1. Блок-схема классификации типов лизинга

328

В соответствии со структурой форм и видов лизинговые операции могут быть разделены на базовые, используемые в юрисдикции, и основные производные (иногда их называют деривативные).

Для современной российской экономики интегральным фактором в группах, формах, видах, схемах реализации, структурах лизинга может быть их идентификация в роли оперативного и финансового лизинга, что определяет налоговую, финансовую и иную составляющую сделки. С позиции регулирующей и финансово-экономической сущности все лизинговые операции можно характеризовать по двум признакам:

- лизинг с неполной окупаемостью (оперативный), используемый в Австрии, Германии, Италии; сюда же входят неспецифицированный лизинг (Новая Зеландия), исламский лизинг, например "Иджара" (operational lease / locazion operativa / non-fullpay-out lease / non-specified lease);

- лизинг с полной окупаемостью (финансовый), используемый в Индонезии, Германии, Бельгии, Австрии, Италии; к этой категории относятся безжребейный лизинг с полной выплатой, используемый в Японии, капитальный лизинг - в Канаде, США, закрытый лизинг - в Колумбии, специфицированный лизинг - в Новой Зеландии, исламский лизинг - в арабских государствах (financial lease / locazion financiera / operazion di locazione financiaria / credit-bail или location-financement / full-pay-out lease / fштancieringchuur / locacion-financement / non-concallable full-pay-out lease / capital lease / closed-end lease / specified lease).

В большинстве случаев оперативный лизинг не применяется как инструмент для финансирования приобретения имущества лизингополучателем, так как договоры заключаются на краткосрочный период, а капитальные затраты лизингодателя покрываются через периодические сдачи имущества в лизинг и на последующую продажу по рыночной или остаточной стоимости.

В настоящее время имеются сведения о расширении применения оперативного лизинга с неполной окупаемостью и дополнительными услугами лизингодателя при осуществлении ремонтных работ, технического обслуживания машин и оборудования и пр.

С течением времени наблюдается более четкое различие между оперативным и финансовым лизингом. Это стало возможным благодаря унификации международного и национальных лизингов, разработке стандартов учета, устранения различий в методологии и методах налогообложения, устранения различий в принципах формирования и условий глобализации лизингового рынка и т.д.

329

Опыт лизинговой деятельности многих стран определил существенную особенность оперативного лизинга, заключающуюся в том, что лизингодатель не рассчитывает на покрытие всех или большей части затрат на имущество за счет лизинговых поступлений от одного лизиногополучателя в течение срока действия заключенного договора по сравнению со сроком физического износа или использованием нормативов амортизации имущества, сдаваемого в лизинг, а также с учетом риска порчи или его утери. Эта озабоченность в основном лежит на лизингодателе, который является собственником, и потому после окончания срока договора возвращается юридическому или экономическому собственнику. Собственник в дальнейшем может повторно сдать имущество или продать.

Если договор лизинга прекращается досрочно по инициативе лизингополучателя, то на него накладываются относительно небольшие штрафные санкции и ему будет трудно иметь приоритет в приобретении имущества у лизингодателя. В общем виде блок-схема договорных обязательств представлена на рис. 6.2.

Из ретроспективного анализа следует, что лизинг с неполной окупаемостью будет более выгодным в тех случаях, когда в лизинг сдается: новое и непроверенное имущество (при этом лизингополучатель не намерен полноcтью выплачивать лизинговые отчисления в течение длительного срока до полного погашения большей части первоначальной стоимости основных производственных фондов); основные производственные фонды, бывшие уже в эксплуатации (для этого случая должен быть стабильный вторичный рынок для повторной сдачи или продажи машин, оборудования, материальных ресурсов). Таким образом, при прочих равных условиях в лизинге с неполной окупаемостью анализируются: процентные ставки лизинговых платежей, достаточно высокие из-за высоких рисков, определяемых возможными изменениями рыночной стоимости машин, оборудования, материальных и прочих ресурсов и их повторной сдачи в лизинг; уровень налоговых платежей; необходимость страхования и выплат дополнительных вознаграждений за услуги, оказываемые лизингодателем.

Определяющим показателем риска для лизингодателя в лизинге с неполной окупаемостью может стать остаточная стоимость основных производственных фондов или иных материальных ресурсов на момент окончания действия лизингового договора. В зависимости от уровня достоверности первичной информации прогнозные значения рыночной стоимости имущества могут отличаться друг от друга в широком диапазоне измерений: 10 - 100%. Поэтому важно глубокое изучение экономики рынка, особенно вторичного

330

Рис.6.2. Блок-схема стадии исполнения договорных обязательств

331

рынка. В странах Западной Европы, в США и Японии развита система и общие рекомендации по определению остаточной стоимости имущества. Однако в практике прогнозирования отсутствуют интегральные оценочные критерии, определяющие достоверность выбора направления развития рынка для бывшего в употреблении имущества и границ доверительной вероятности результирующих показателей лизинговой деятельности. Поэтому в настоящее время лизингодатели, опасаясь рисков, связанных с основными фондами, сданными в лизинг, работают консервативно - только с имуществом, которое имеет спрос на вторичном рынке, и без учета перспектив развития.

Существенной недооценкой в практическом решении лизинговых операций по определению остаточной стоимости имущества и его реализации на вторичном рынке является неполный учет флуктуации рынка, динамики спроса и предложения, фаз цикла, особенно длинных инвестиционных волн, национальной экономической активности и т.д. Все перечисленное является значительным препятствием в определении реальной остаточной стоимости имущества и диверсификации портфеля по объектам лизинга, отраслям материального производства и социальным агломерациям. Это в настоящее время для российской экономики является тормозом массового внедрения лизинга с неполной окупаемостью.

При изучении законодательства зарубежных стран обнаруживаются некоторые правовые критерии применительно к лизингу с неполной окупаемостью, такие, как максимальные и минимальные сроки заключения лизинговых договоров, наличие опциона, стоимость приобретения, организационная форма лизингополучателя, цели использования фондов и ресурсов, возможности для отчуждения, определение фискального пользователя, качественное состояние фондов и ресурсов и т.п.

Значительно отличается от лизинга с неполной окупаемостью финансовый лизинг, имеющий большое разнообразие параметров. Единением разнообразия параметров лизинга с полной окупаемостью является выбор прямого банковского кредитования для создания возможности приобретения основных производственных фондов или ресурсов. При этом лизингодатель приобретает необходимое имущество или ресурсы, выбранные лизингодателем у третьего участника сделки, который имеет возможность передачи в исключительное пользование лизингополучателю фондов на срок большей части нормативного или экономически эффективного срока службы, иногда называемого основным при условии выполнения оговоренных в договоре платежных поступлений.

332

С позиции права в течение оговоренного срока стороны не должны нарушать действие договора, а лизингодатель имеет возможность возмещать полностью или большую долю своих первоначальных капитальных затрат и сопутствующих договору лизинга издержек. Лизингодатель имеет возможность получать и дополнительную прибыль в конце срока действия лизинга. Однако следует отметить, что лизингополучатель берет на себя риск, связанный с эксплуатацией основных производственных фондов и ресурсов, его физическим износом или моральным устареванием, снижением в отдаче вследствие изменения технологического цикла или экономической ситуации. В практике лизинговой деятельности лизингополучатель иногда выкупает фонды или ресурсы по окончании срока действия договора лизинга за нулевую, номинальную, балансовую или рыночную стоимость. Когда в этих процессах участвует третье лицо, лизингополучатель, имеющей правовую ответственность за фонды или ресурсы, может претендовать на оговоренную часть выручки от реализации результатов договора.

Такое определение прав и возможностей характеризует лишь основные черты лизинга с полной окупаемостью, а в каждой стране он в зависимости от особенностей национальной экономики приобретает свои особенности, отражающие параметрический вид объекта лизинга и его структуру, формулирующие цель, которую ставит лизингополучатель при эксплуатации основных производственных фондов или ресурсов, определяющие условия досрочного прекращения договора, минимальный его срок, суммы периодических платежей, их структуру, наличие и стоимость опциона на право приобретения основных производственных фондов или ресурсов в конце срока действия договора.

Анализ мирового лизинга с полной окупаемостью указывает, что в некоторых странах он может быть представлен не только как капитальные вложения, но и как процесс движения основных производственных фондов или ресурсов (например, в Люксембурге, Бельгии, Колумбии, Южной Корее, Греции). Во многих странах с развитым лизинговым рынком основные фонды и ресурсы проходят через лизинговые договоры с полной окупаемостью всей совокупности затрат с обязательным целевым и профессиональным использованием имущества и целей извлечения прибыли из его эксплуатации, т.е. специально приобретенное по выбору лизингополучателя имущество четко регламентировано правовыми нормативами. В Японии, например, основные производственные фонды или ресурсы сдаются в лизинг в течение определенного периода времени после их приобретения.

333

В странах с развитой рыночной экономикой существует закрепленное правовое регулирование лизинговых отношений, которое учитывает досрочное прекращение или расторжение договора лизинга с полной окупаемостью, допустимое только с возмещения ущербов, выплаты штрафов или отступного, учитывающих невыплаченные платежи базовой суммы, процентные платежи, причиненные убытки, некоторые дополнительные выплаты, связанные с изменениями в налогообложении сделки для лизингодателя.

В современной мировой практике по отношению к первоначальному сроку договора лизинга известны четыре основных условия.

- Срок лизинга должен быть больше или равен половине экономического, нормативного или полезного срока службы основных фондов производства или ресурсов, использование которых лизингополучателем производится в соответствии с их возможностями или прогнозируемым объемом продукции или услуг от эксплуатации этого имущества. Аналогичный подход может быть в странах с национальной экономикой, в которой применяется специальное законодательство по лизингу с полной окупаемостью.

- Минимальный срок лизинга связан с нормативным сроком амортизации основных производственных фондов и ресурсов. В тех странах, где применяются ограничения минимально допустимых сроков лизинга с полной окупаемостью по видам имущества, он колеблется от одного года до четырех лет. Минимальный срок лизинга чаще всего характерен для стран с развивающейся экономикой. Подобный подход принят и в России. Главным его недостатком является то, что нельзя сдавать в лизинг быстроизнашиваемое и малоценное имущество.

- Минимальные сроки договора определяются в процентном отношении к нормативному или экономическому сроку службы. Эти сроки изменяются в широком диапазоне - от 8 до 90%.

- Минимальный срок договора не должен быть больше прогнозируемого экономического срока службы основных производственных фондов или ресурсов. Такие критерии устанавливают в Южной Корее и Японии. Если критерии не выполняются, то сделка будет считаться продажей с рассрочкой платежа.

В российской экономике наблюдается низкая структуризация факторов лизинговой деятельности, отсутствует убедительное обоснование уровня доверительной вероятности показателей эффективности инвестиций, ликвидности, оборачиваемости капитала, объема привлеченных средств, прибыльности и других показателей, что

334

приводит к росту риска реализации инвестиционных проектов. Отсюда при программно-целевом подходе к исследованию лизинговых операций начальным этапом может быть принято эвристическое моделирование, позволяющее выбрать направления развития изучаемого объекта. Наиболее распространенными в научных исследованиях и в решении задач лизинговой деятельности являются методы экспертных оценок.

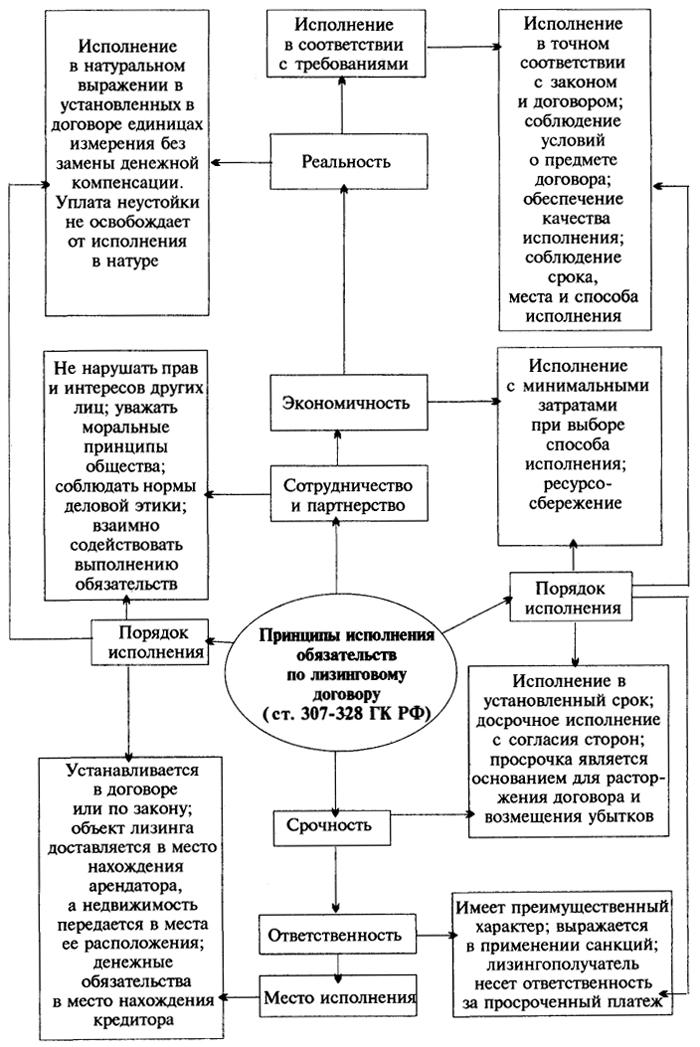

В большинстве стран с рыночной экономикой имеются национальные правила и принципы организации и реализации лизинговых операций. В обобщенном представлении принципы исполнения обязательств по лизинговому договору даны на рис.6.3.

Весьма важно соблюдение правил определения минимально необходимой суммы лизинговых платежей, в том числе для лизингополучателя, в течение срока лизинга. Чаще платежи не включают налоги, суммы за оказание дополнительных услуг, остаточную стоимость имущества, гарантированную лизингополучателем или независимой третьей стороной. В соответствии с существующим порядком сумма периодических лизинговых платежей должна быть такова, чтобы можно было окупить стоимость приобретения имущества и покрыть иные возможные экономико-организационные расходы, которые понесет лизинговая компания. При этом сумма периодических лизинговых платежей должна быть не меньше оговоренной доли первоначальной стоимости основных производственных фондов или ресурсов. До настоящего времени при установлении содержания лизинга с полной окупаемостью (аутентичностью) неоднозначно воспринимается критерий права лизингополучателя на приобретение основных производственных фондов или ресурсов. Приобретение или передача основных фондов или ресурсов в право собственности должно быть возможным условием лизинговых операций, при этом должно быть предусмотрено:

- 1) право собственности на основные производственные фонды или ресурсы по истечении срока договора;

- 2) приобретение основных фондов или ресурсов, с учетом уже выплаченных лизинговых платежей либо передача права собственности на не более чем 10% стоимости приобретаемого имущества или ресурсов;

- 3) определенные гарантии со стороны лизингодателя либо третьего участника лизинговой сделки - на начальной стадии договора или в процессе приобретения основных фондов или ресурсов с неопределенной стоимостью или негарантированной остаточной стоимостью;

335

Рис. 6.3. Принципы исполнения обязательств по лизинговому договору

336

- 4) право выбора основных фондов и ресурсов рыночной стоимости на момент реализации сделки, которое рассматривается как альтернатива заключения нового договора лизинга с условием номинальных платежей, в основном покрывающих операционные расходы лизингодателя;

- 5) право выбора по номинальной стоимости, которое может быть альтернативой перечисленным выше правам и включается в текст лизингового договора по согласованию между лизингодателем и лизингополучателем.

При наличии в договоре выбора или передачи права собственности полностью меняется существо сделки, что изменяет подход к бухгалтерскому учету и налогообложению. В некоторых странах с рыночной экономикой сделка считается операцией лизинга с полной окупаемостью, если ее условия не позволяют лизингополучателю получить право собственности на основные фонды и ресурсы, сдаваемые в лизинг даже после истечения срока договора, либо приобрести основные фонды и ресурсы по номинальной стоимости. Иначе сделка будет рассматриваться как продажа основных фондов или ресурсов в рассрочку либо как специальный тип договорных отношений типа "прокат-покупка". В этом случае право собственности на основные фонды или ресурсы переходит к получателю пропорционально произведенному платежу, а лизингополучатель считается собственником. Подобный подход к оформлению лизингового договора является мало защищенным для лизингодателя, так как в этом случае лизингопользователь в период выплат является юридическим собственником части активов. Отсюда правовые отношения включают следующие вопросы:

- 1) отношение собственности к фондам производства и ресурсов;

- 2) правовые отношения купли-продажи лизингового имущества;

- 3) арендные правовые отношения;

- 4) залоговые отношения;

- 5) отношение инвестирования в реальные и финансовые секторы экономики на товарное кредитование;

- 6) отношения имущественной гарантии;

- 7) отношения к выдаваемым поручениям;

- 8) отношения к страхованию инвестиций основных производственных фондов и ресурсов;

- 9) отношения к переуступкам прав лизингового имущества и сумм инвестиций;

- 10) право регулирования инвестиционной деятельности.

337

Из зарубежных источников известен критерий так называемой "исключительности" основных производственных фондов и ресурсов. В соответствии с этим основные фонды или ресурсы адаптивны к специальным требованиям лизингополучателя, отраженным в лизинговом договоре. В конце срока договора они могут по практическим, экономическим и иным требованиям использоваться только лизингополучателем. Тем не менее в случаях с нестандартными критериями участники лизинговой сделки имеют определенный риск из-за того, что некоторые страны, где недостаточно широко внедрены лизинговые отношения, могут дисквалифицировать лизинговые договоры из-за трудностей в определении рыночной стоимости опциона или отсутствия рынка сбыта.

Для многих стран мира, имеющих лизинговые отношения, характерны национальные принципы классификации лизинговой деятельности: так называемое "юридическое право собственности", или "формальный подход", или "экономическое право собственности", или "причинный подход". В некоторых развивающихся странах к гражданским, коммерческим и торговым правовым основам добавляются дополнительные условия (например, "неправильное толкование закона", "превалирование содержания над формой"), которые налоговые органы нередко рассматривают как факт укрывательства различных лизинговых схем или признания договора сделкой, не имеющей отношения к лизингу. В странах, использующих законодательный раздел "экономические права собственности", критерии, определяющие этот аспект лизинговой деятельности, регулируются специальным законодательством прямого действия.

Следует отметить, что законы прямого действия государственных органов управления развивающихся стран - указы, декреты и постановления - не имеют полного пакета законодательных актов по развитию лизинговой деятельности. Практика многих таких стран базируется на текущем гражданском праве, торговом или коммерческом правовом документе. Однако в настоящее время во многих государствах уже разрабатывается национальное лизинговое законодательство на принципах Оттавской конвенции 1988 г.

В соответствии с Базельским соглашением 1988 г. (International Covergence of Capital Measures and Capital Standards) в развитых и развивающихся странах мира все чаще используются критерии, обязывающие удовлетворять коэффициентам адекватности капитала, платежеспособности, ликвидности, управления рисками, резервирования и другим экономическим условиям в финансово-хозяйственной деятельности.

338

В соответствии с положениями Е55 и Е56 LASC по увеличению числа учитываемых параметров лизинга и их большей прозрачности1 в лизинговой отчетности с полной окупаемостью были определены следующие основные требования:

- общая текущая стоимость лизинговых обязательств на дату составления баланса должна классифицироваться по срокам: до года, от года до пяти лет и более пяти лет;

- для каждого актива должна быть указана валовая сумма инвестиций, аккумулированная амортизация и суммарные пенсионные убытки на дату составления баланса;

- текущая стоимость минимальных будущих лизинговых платежей учитывается в качестве дебиторской задолженности на дату составления баланса и классифицируется по срокам.

Для лизинга с неполной окупаемостью учитываются непрерывные минимальные лизинговые платежи по договору непрерывного оперативного лизинга, общая сумма минимальных лизинговых платежей, которые должны быть получены по договорам непрерывного сублизинга, а также аккумулированная амортизация и аккумулированные понесенные убытки на срок составления баланса и суммы дополнительных лизинговых платежей, отнесенных на прибыль. Трудности сбора и анализа первичной информации о лизинговых операциях состоят и в том, что классический лизинг (например, недвижимости) без учета в сделке активной части основных фондов всегда регулируется специальными документами и для него ведется специальный статистический учет, а при сублизинге происходят повторные сделки в отношений одних и тех же основных фондов или ресурсов, что вызывает мультипликационный эффект. Учитывая это обстоятельство и число реально функционирующих компаний в развитых и развивающихся странах, в данной работе оценены: объемы ликвидных средств (x12) в условиях обострения конкуренции, требующих оптимизации инвестиций; изменение прибыли производств и сферы услуг (x]3), ограничивающее возможность выделения необходимых инвестиций; условия приобретения современных основных производственных фондов и ресурсов (x14) и наличие технологических программ по эффектиному их использованию.

Современное развитие национального лизингового рынка в ряде стран характеризуется следующими особенностями:

- значительным набором факторов, определяющих место национального лизингового рынка по степени его развития в мировой экономике;

339

- потенциально возможным ростом объемов операций, балансовой стоимости основных производственных фондов и ресурсов, находящихся в лизинге, доли лизинга в общих объемах инвестиций национальной экономике;

- ростом конкуренции в региональных экономических образованиях;

- динамизмом изменения структуры полезности и ценности основных фондов, ростом дефицита ресурсов и отраслевой структуры лизинговых инвестиций;

- синхронностью роста лизинговых операций и торговли основными производственными фондами и ресурсами;

- все большим влиянием, которое национальный лизинговый рынок оказывает на рынок капиталов через сохранение лизинговых активов.

Многообразие и сложная корреляционная взаимосвязь перечисленных факторов определяют сложности в установлении устойчивых направлений сбалансированного развития рыночных отношений, рынке лизинговых услуг. Разнородность лизинговых услуг, особенно в кредитовании инвестиций, требует наличия методических разработок и критериальных оценок инвестиционных проектов лизинговых сделок. Поэтому изучение мирового и национального лизингового рынка должно опираться не только на анализ спроса и предложения на основные производственные фонды и ресурсы, но и на объемы инвестиций и цену капитала. Кроме того, следует учитывать состояние нормативно-правовой базы в стране в отношении лизинга, правила бухгалтерского учета, систему налогообложения, государственную поддержку развития лизинга, доступность, стоимость заемных средств и природных ресурсов, взаимоотношения производителей и участников в сфере услуг и лизингодателей, необходимо учитывать политику регионов и крупных компаний и т.п. В условиях расширения международных экономических связей по линии торговли лизинговыми услугами следует учитывать также складывающуюся конкурентоспособность национальной экономической системы и международный торгово-политический режим в отношении стран лизингодателей и лизингополучателей, количество ограничений и запретов, тормозящих расширение лизингового бизнеса.

Следует отметить, что в силу отсутствия законодательных актов по ограничительным аспектам лизинговой деятельности в российской экономике на практике эти ограничения почти не применяются. И здесь очень важно учитывать барьеры, устанавливаемые в торговых

340

отношениях рядом стран, что серьезным образом влияет на рынок лизинговых услуг. В российской экономике наблюдаются следующие тенденции: увеличение льгот местному капиталу, введение дополнительных ограничений на создание филиалов иностранных лизинговых фирм, квотирование импорта, изменения по минимальным срокам договора лизинга, требования оплаты по лизингу в отечественной валюте и т.п. Все это значительно влияет на выбор потенциального клиента между лизингом и другой формой инвестирования. Поскольку для национального лизингового рынка в России и СНГ характерна малая разработанность рациональных норм и правил, в настоящее время еще используется простая краткосрочная аренда как предшественник началу лизинговых отношений. Так, по предварительным оценкам специалистов, суммарный объем инвестиций от лизинговой деятельности в российской экономике в 1996 г. составил 2,9%, в то время как в США - около 30%.

По мнению экономистов, основными трудностями в развитии лизинговой деятельности в российской экономике считаются:

- 1) завышение ставок и краткосрочность кредитования становления и развития лизинговой деятельности;

- 2) неоднозначное обременительное налогообложение лизинговой деятельности;

- 3) высокий уровень инфляции, затрудняющий внедрение лизинговых операций в производство и сферу услуг;

- 4) отсутствие необходимого стартового капитала у потенциальных компаний для начала лизинговой деятельности;

- 5) отсутствие в большинстве случаев у лизинговых компаний необходимого объема ликвидных ресурсов для залога;

- 6) незаконченность формирования инфраструктуры лизингового рынка;

- 7) слабое развитие системы информационного обеспечения лизинговой деятельности;

- 8) отсутствие оптимальных условий для привлечения инвестиций в российскую экономику и др.

Экспертная оценка, выполненная специалистами Министерства экономики по регионам и отраслям народного хозяйства РФ, свидетельствует о росте объемов капитальных вложений в развитие лизинга (табл. 6.1 и 6.2). Анализ структуры российского лизинга определяет неравномерность распределения инвестиций по отраслям хозяйства РФ. Например, в производственную деятельность вкладывается почти в 2 раза больше средств, чем в непроизводственную сферу.

341

Таблица 6.1

Инвестиции в отраслевую структуру лизинга в российской экономике

(трлн руб., в ценах 1996 г.)

| Наименование отраслей и отраслевых комплексов |

1996 г. |

1997 г. |

1998 г. |

1999 г. |

2000 г. |

| Лизинг, всего |

3,0 |

20 |

66 |

119 |

173 |

| В том числе по объектам производственного назначения |

1,95 |

13 |

42,9 |

77,1 |

112,6 |

| Из них по комплексам: |

|

|

|

|

|

| машиностроительный |

0,21 |

1,6 |

6,6 |

11,9 |

19,1 |

| химико-лесной |

0,18 |

1,4 |

5,3 |

10,7 |

17,3 |

| строительный |

0,27 |

1,8 |

5,3 |

9,51 |

12,7 |

| транспорт и связь |

0,36 |

2,2 |

6,6 |

0,7 |

15,5 |

| АПК |

0,27 |

1,8 |

5,9 |

9,2 |

13,8 |

| специальный |

0,18 |

1,2 |

4 |

8,3 |

12,2 |

| металлургический |

0,15 |

1,0 |

3,3 |

7,2 |

10,4 |

| топливно-энергетический |

0,27 |

1,6 |

4,5 |

7,2 |

8,6 |

| Отрасли, не входящие в комплексы |

0,06 |

0,4 |

1,4 |

2,4 |

3,5 |

| По объектам непроизводственного назначения |

1,05 |

7,0 |

23,1 |

41,9 |

60,4 |

Таблица 6.2

Инвестиции в региональную структуру лизинга в российской экономике

(трлн руб., в ценах 1996 г.)

| Экономические регионы РФ |

1996 г. |

1997 г. |

1998 г. |

1999 г. |

2000 г. |

| Северный |

0,15 |

1,2 |

4,6 |

9,5 |

13,8 |

| Северо-Западный |

0,15 |

1,2 |

5,4 |

11,9 |

13,9 |

| Центральный |

0,6 |

3,6 |

9,2 |

14,3 |

15,6 |

| Центрально-Черноземный |

0,18 |

1,2 |

4,6 |

9,5 |

13,8 |

| Волго-Вятский |

0,12 |

1,0 |

3,9 |

8,3 |

13,8 |

| Поволжский |

0,24 |

1,6 |

5,9 |

10,7 |

17,3 |

| Северо-Кавказский |

0,29 |

1,8 |

5,4 |

8,4 |

15,6 |

| Уральский |

0,33 |

2,2 |

6,6 |

10,7 |

15,6 |

| Западно-Сибирский |

0,54 |

3,4 |

9,2 |

14,3 |

17,3 |

| Восточно-Сибирский |

0,18 |

1,2 |

4,6 |

8,3 |

13,8 |

| Дальневосточный |

0,15 |

1,2 |

4,6 |

9,5 |

15,6 |

| Калининградская область |

0,06 |

0,4 |

2,0 |

3,6 |

6,91 |

| Итого |

2,9 |

20 |

66 |

119 |

73 |

342

В мировой лизинговой деятельности систематически появляются усложненные ситуации выбора условий передачи прав собственности, например внесение дополнений, досрочное прерывание контракта или его продление, замена основных производственных фондов или ресурсов более эффективными, появление рискованного лизинга и т.п. На стадии зрелости лизингового рынка происходит его консолидация в секторе слияния, поглощения, создания совместных предприятий и осуществления общих проектов, а также обмен акциями и прочими формами лизинга.

К середине 90-х гг. XX в. прошлого века в мировой экономике объем лизинговых операций достиг более 430 млрд долл. в год, а балансовая стоимость основных производственных фондов и ресурсов, ввергнутых в лизинговую сферу деятельности, составила около 1,5 трлн долл., что свидетельствует о необязательном совпадении лизинговых динамических рядов операций с циклическим развитием экономики. Поэтому для познания возможности развития лизинговой деятельности как формы инвестиций в национальную экономику следует проводить комплексное исследование процессов и механизмов при выполнении лизинговых операций.

343

1

LASC 1997. Daft Survey on the Use and Application of JAS (LASC Secretariat)

|

|