Общие сведения. Калининградская область - самый западный регион России - образована 7 апреля 1946 г. в результате перехода по итогам Второй мировой войны около 1/3 территории Восточной Пруссии под юрисдикцию СССР. С 1991 г. в результате дезинтеграции СССР область представляет собой российский полуанклав в Балтийском регионе Европы, поскольку полностью отделена от остальной территории страны новыми независимыми государствами - Литвой и Беларусью, на юге граничит с Польшей, но на западе омывается Балтийским морем.

Общая территория региона составляет 15,1 тыс. км2. Около 20% ее занято лесами, состоящими преимущественно из хвойных и широколиственных пород (ели, сосны, дуба, граба, бука), около 30% - лугами и пастбищами. Среди ископаемых богатств можно назвать бурый уголь, торф, янтарь. Поисковые работы выявили также запасы нефти, природного газа и каменной соли. Для области характерен мягкий, влажный климат, моренный ландшафт, обилие болот.

Калининградская область известна своими уникальными ландшафтными зонами - Куршской и Вислинской косами, отделяющими Куршский залив от открытого моря, с их песчаными дюнами и сосновыми лесами, представляющими интерес для туризма и отдыха. Здесь образован национальный парк.

Регион обладает достаточными трудовыми ресурсами: общее население составляет 963 тыс. человек, при этом высокий удельный вес имеет городское население - 78%. Отраслевая структура региона достаточно традиционна и, естественно, связана с имеющимися ресурсами. Наиболее развитыми отраслями являются рыбная, машиностроительная, целлюлозно-бумажная и янтарная.

Рыбная промышленность дает около 1/3 всей промышленной продукции. Созданы мощный рыболовный флот и предприятия рыбообрабатывающей промышленности. На область приходится 10% улова рыбы и 10,4% производства рыбных консервов страны. Лов рыбы ведется в водах Балтийского моря и Атлантического океана. Основные промысловые рыбы - салака, треска, килька,

153

угорь. Наличие выхода к морю обусловливает развитие торгово-экономических экспортно-импортных отношений.

Машиностроительная отрасль имеет свою специализацию - основная доля производства приходится на саморазгружающиеся вагоны (думпкары для перевозки угля и руды), башенные краны, автопогрузчики, дорожно-cтроительные машины, судовое оборудование. Частично это объясняется спросом на данное оборудование в процессе развития строительства и рыболовства при освоении территорий области после Второй мировой войны. Активно функционируют предприятия по ремонту судов, производству бумагоделательного, торгового и коммунального оборудования.

В хозяйственном комплексе региона видное место занимают целлюлозно-бумажная и деревообрабатывающая отрасли, работающие на привозной древесине (из Карелии и Архангельской области). В области работают четыре целлюлозно-бумажных комбината, несколько мебельных фабрик. Всероссийское значение имеет производство бумаги для глубокой печати.

Наличие запасов янтаря обусловливает развитие промышленности по добыче и обработке янтаря. Весь янтарь, добываемый и обрабатываемый в России, приходится на Калининградскую область. В районе поселка Янтарный разведаны и эксплуатируются самые крупные в мире его месторождения. На комбинате, расположенном здесь же, изготавливаются янтарный лак, диэлектрические изоляторы, изделия прикладного искусства, отправляемые во многие районы страны и на экспорт.

Большое развитие получила мясная и маслодельная промышленность, перерабатывающая местное сырье, т.е. продукцию таких профилирующих отраслей сельского хозяйства, как молочно-мясное скотоводство, мясное и беконное свиноводство, птицеводство, что обусловлено наличием богатых естественных кормовых угодий-лугов и пастбищ. В посевной площади первое место занимают зерновые: главным образом озимая пшеница, рожь, ячмень. На втором месте - однолетние и многолетние травы, корнеплоды. Из технических культур возделывается свекла на корм скоту.

Урбанизация и развитие отраслей народного хозяйства предопределило образование крупнейших примышленных центров региона; в числе которых: Калининград - областной центр, крупнейший город, незамерзающий порт на Балтийском море, одна из основных рыболовных баз страны (здесь размещается большая часть промышленных предприятий региона, например машиностроительные заводы, судоремонтные предприятия, молочные, мясные, рыбоконсервные заводы, целлюлозно-бумажные комбинаты); Советск

154

(целлюлозо-бумажный комбинат, завод промыслового судостроения, картонная и мебельная фабрики); Черняховск (завод "Автокоммунмаш", деревообрабатывающий комбинат). Большое значение для области имеют климатические приморские курорты, среди которых выделяются Светлогорск и Зеленоградск.

Особенности экономического развития региона. До начала 90-х гг. Калининградская область развивалась в основном как российский военно-стратегический форпост, полностью закрытый для иностранного присутствия. Последующие изменения в геополитической ситуации и переход к рыночным отношениям положили конец прежней снабженческо-сбытовой ориентации Калининграда на территориально удаленные от него районы бывшего СССР. Разрыв традиционных хозяйственных связей привел к более глубокому, чем в целом по России, спаду в экономике области, серьезно осложнил ситуацию в социальной сфере.

Не имея возможности поддерживать область за счет крупномасштабных вложений из федеральных источников, руководство страны приняло решение о создании на ее территории свободной экономической зоны "Янтарь". Сегодня Калининградская область является единственным регионом России, в котором с января 1993 г. действует особый, льготный по сравнению с общим, режим внешнеторговой и хозяйственной деятельности. Либерализация условий хозяйственной деятельности на территории калининградской области предусматривала следующие льготы:

- освобождение предприятий области, импортирующих продукцию для внутреннего потребления или экспортирующих товары от таможенных пошлин, НДС, акцизов;

- предоставление предприятиям-экспортерам права неограниченного вывоза за рубеж производимой в области продукции без получения соответствующей лицензии и регистрации правомочий на экспортную торговлю (за исключением торговли стратегическим сырьем);

- предоставление предприятиям-импортерам аналогичного права неограниченного ввоза на территорию области товаров иностранного производства;

- предоставление предприятиям региона, созданным при участии иностранного капитала, льгот по налогу на прибыль в части, перечисляемой в федеральный бюджет, а предприятиям, осуществляющим производственную деятельность на территории области, - льгот по различным федеральным налогам в части, поступающей в областной и федеральный бюджеты, а также льгот по региональным и местным налогам.

155

Решение о введении таких преференций обосновывалось необходимостью компенсации географической удаленности области, когда ее хозяйственные операции с остальной территорией России оказались нерентабельными (из-за резкого повышения транспортных издержек), а более близкие зарубежные рынки были еще не освоены. Однако практика предоставления льгот осуществлялась при отсутствии продуманной стратегии развития данного региона, характеризовалась заметной непоследовательностью принимаемых федеральных решений и поддерживалась в основном благодаря мощному лоббистскому давлению снизу, со стороны региональных властей и местных предпринимательских кругов.

Стратегические интересы России в данном регионе были впервые сформулированы лишь в конце 1997 года с принятием федеральной целевой программы развития Особой экономической зоны в Калининградской области на 1998 - 2005 гг. (ОЭЗ). В этом же документе впервые были официально обозначены цели и задачи введения на территории области особого хозяйственного режима:

- развитие объектов инфраструктуры и комплексов жизнеобеспечения территории, поддержание на этой основе экономической безопасности региона;

- содействие переориентации российских внешнеторговых грузопотоков на Калининград и превращение эксклава в крупный торгово-транспортный центр федерального и международного значения;

- структурная перестройка экономики области и развитие конкурентоспособных экспортных производств (в том числе путем создания здесь сети локальных свободных зон производственного типа), оказание государственной поддержки приоритетным отраслям и объектам экономического роста на ее территории (принцип избирательной концентрации средств);

- повышение уровня жизни населения и обеспечение социально-политической стабильности в области в ходе ее хозяйственного развития, начиная с 2000 г., снятие области с дотирования из федерального бюджета.

Областные власти получили возможность распоряжаться дополнительными финансовыми ресурсами за счет налогового кредита от Минфина РФ, удержания в бюджете области более высокой (на 3 - 7%), чем в среднем по России, доли налоговых сборов, подлежащих распределению между федеральным и областными бюджетами (с 1993 г.), поступлений из федерального бюджета и других источников на финансирование федеральной целевой программы развития ОЭЗ в Калининградской области включая средства,

156

получаемые администрацией области от продажи на аукционах квот по импортируемым товарам, а также от реализации региональных экспортных квот, зачисляемых в областной валютный фонд.

Тем не менее наличие относительно масштабных льгот, дополнительных прав и эксклюзивных статусных привилегий не привело к улучшению инвестиционного климата и социально-экономического положения Калининградской области.

Возложив на администрацию области задачу федерального уровня ответственности (управление Особой экономической зоной в регионе стратегического значения), центр фактически самоустранился от ее реализации. Это обусловило ослабление федерального влияния, доминирование узкорегионального или узковедомственных управленческих подходов, усиление традиционной рассогласованности действий различных звеньев исполнительной власти (федеральных ведомств, их территориальных органов, областной администрации).

Не сумели рационально распорядиться расширенными полномочиями и региональные власти. Деятельность нынешней администрации области отмечена использованием "непрозрачных" схем финансирования взаимозачетов, неадекватной кадровой политикой, неоправданным увеличением затрат на государственное управление, что сопровождалось ростом нагрузки на бюджет.

Не содействовали улучшению ситуации и решения правительства о квотировании импорта, принятые под давлением региональных лоббистских группировок. Введение подобных ограничений на территории с режимом свободной таможенной зоны противоречит мировой практике. Квотирование импорта в целях протекционистской защиты местного производителя не согласуется с задачей поддержания уровня жизни населения за счет беспошлинной торговли. Кроме того, сама методика расчета квот была далека от совершенства. Например, в список квотируемых импортных товаров попала не производимая в регионе продукция (в частности, бензин), что не только не защищает местного производителя, но и увеличивает его издержки. К тому же допущена легальная возможность ограничения круга фирм, участвующих в аукционах по продаже квот, что изначально создает предпосылки для нечестной конкуренции.

Практика квотирования не привела, как ожидалось, ни к уменьшению зависимости области от импорта продовольствия (поскольку значительная часть полученного прироста продукции реализовывалась за пределами области), ни к снижению роста цен на квотируемые потребительские товары. После кризиса августа

157

1998 г., когда роль защитного барьера для калининградских производителей стал выполнять валютный курс, стимулирование местной промышленности и сельского хозяйства с помощью квот практически утратило свой смысл. Более того, аукционная продажа квот и прочие меры играют все более деструктивную роль: в области явно прослеживается тенденция монополизации сферы оптового и розничного товарооборота, сопровождаемая ростом потребительских цен и снижение покупательной способности населения.

В целом подобные меры углубили конфликт интересов как между различными ветвями региональной власти, так и во взаимоотношениях областной администрации с местными предпринимательскими кругами. При этом принятое решение о 100-процентном использовании средств от аукционной продажи квот на финансирование Федеральной целевой программы развития ОЭЗ (согласно закону о федеральном бюджете на 1999 г.) означает, что программа финансируется фактически за счет средств жителей области, т.е. победители аукционов перекладывают свои затраты по приобретению квот на потребителя.

Результаты социально-экономического развития. Хотя льготный режим хозяйственной деятельности облегчил решение проблемы продовольственного снабжения области за счет импортных поставок, он не обеспечил ожидаемого возрождения экономического потенциала региона. Более того, общие результаты социально-экономического развития области за последние пять лет (1994 - 1998 гг.) можно оценить как сугубо неудовлетворительные - даже на фоне отнюдь не внушающих оптимизм общероссийских показателей. Динамика важнейших социально-экономических показателей (за исключением внешнеэкономических) характеризовалась нарастающими отрицательными отклонениями от общероссийского тренда.

Макроэкономические итоги. Расчеты в сопоставимых ценах показывают, что по макроэкономическим индикаторам область является сегодня одной из наименее благополучных в России. С начала 90-х гг. в регионе происходило неуклонное сокращение объемов производства во всех секторах экономики, причем по подавляющему числу секторов - более быстрыми темпами, чем в делом по России. В результате валовый региональный продукт (ВРП) области уменьшился по сравнению с 1989 г. в 2,5 раза (ВВП РФ - в 2 раза), в том числе производство промышленной продукции - в 3,4 раза (в РФ - в 2,2 раза), сельскохозяйственной продукции - в 2,6 раза (в РФ - в 1,6 раза), строительства - в 11,5 раза (в РФ - в 4,7 раза).

158

По сравнению с 1994 г. валовой продукт области в 1998 г. сократился в реальном исчислении на 23,3% (в РФ - на 14,1%), а на душу населения - на 26,1%. Среднедушевой ВРП был равен в 1998 г. 6,65 тыс. руб. (в ценах 1995 г.), или всего 67% российского среднедушевого показателя.

На протяжении последних пяти - семи лет динамика ежегодного падения производства по всем секторам экономики (за исключением секторов торговли и услуг) превышала соответствующие среднероссийские уровни, причем наибольшие отрицательные отклонения наблюдались в сфере строительно-монтажных работ, сельском хозяйстве и промышленности. Общее снижение объемов в рассматриваемый период составило (в %): в промышленности - 29,4, в сельском хозяйстве - 25, в строительстве - 61,5, в торговле - 17,6, в секторе транспорта и связи - 23,1, в сфере услуг - 13,6.

За последние пять лет инвестиции в основной капитал уменьшились в еще большей степени, чем производственные показатели, причем в расчете на душу населения темпы их падения вдвое превысили общероссийские. В результате норма производственного накопления в регионе (доля инвестиций в объеме ВРП) упала в 1,6 раза - с 21,9 до 13,6%.

Структурные сдвиги. Наряду с общей тенденцией сокращения объемов производства во всех секторах экономики области имеют место значительные отраслевые различия в годовой динамике спада. В частности, в течение последних пяти лет в секторе промышленного производства наблюдалось устойчивое замедление темпов падения (с 37,9% в 1994 г. до 1,7% в 1998 г.), в сельском хозяйстве - некоторое ускорение спада (в 1995 - 1996 гг.) при резком выходе к 1998 г. на ну левую отметку роста, а в сфере строительства, торговли и услуг - значительные колебания в масштабах сокращения объема продукции за отдельные годы.

Глубина спада в 1994 - 1998 гг. в отраслях материального производства оказалась почти вдвое больше (33,9%), чем в сфере торговли, транспорта и услуг (17,3%), Это, а также отраслевые различия в годовой динамике спада привели к заметным структурным сдвигам в экономике региона. Ведущую роль стали играть отрасли нематериального производства (в первую очередь услуги и торговля), формирующие ныне около 70% объема ВРП.

Соответственно изменилась специализация области в российском разделении труда. Если в 1990 г. в качестве отраслей специализации области выступали сельское хозяйство, строительство и торговля, то в 1998 г. - торговля и транспорт. При этом вклад

159

Кадининграда в производство ВВП страны снизился за эти годы с 0,55 до 0,43%, промышленной продукции - с 0,5 до 0,3%.

Социальная ситуация. Ускоренный спад производства обусловил и общее ухудшение социальной ситуации в регионе. Несмотря на некоторую стабилизацию положения в 1995 - 1997 гг., ключевые показатели уровня жизни падали заметно быстрее, чем в среднем по России. За 1994 - 1998 гг. покупательная способность населения (соотношение среднедушевого денежного дохода и прожиточного минимума) снизилась на 74% (в 1994 - 1997 гг. - на 37%). Численность безработных (по методологии Международной организации труда) возросла на 30%. Реальные денежные доходы населения сократились на 34%, доля населения с доходами ниже прожиточного минимума увеличилась на 7,7%.

После августовского кризиса в 1998 г. ситуация резко обострилась: реальные располагаемые денежные доходы жителей области уменьшились на 21%, в том числе реальный размер начисленных пенсий - на 47%. Численность населения с доходами ниже прожиточного минимума возросла на 67 тыс. человек и составила 280 тыс. человек, или почти 1/3 населения области.

Привлечение иностранных инвестиций. Приток иностранных инвестиций (прямых и портфельных) в Калининградскую область оказался ничуть не большим, чем в другие российские регионы, не имевшие льготного режима. Хотя величина аккумулированных иностранных инвестиций увеличилась за 1994 - 1998 гг. в 6 раз (что объясняется чрезвычайно низким стартовым уровнем), фактически в регион удалось привлечь всего около 66 млн долл. Причем после пика в 1996 г. (22,1 млн долл.) приток инвестиций сократился более чем в 2 раза (до 8,8 млн долл. в 1998 г.), а годовые объемы притока в расчете на душу населения критически отставали в данный период от соответствующих общероссийских показателей (в 1997 г. - на 84%).

Одна из причин слабого притока иностранных инвестиций состоит в том, что федеральные власти фактически не пошли на введение в регионе существенных инвестиционных льгот, в частности, продолжительных льгот по налогу на прибыль для производственных предприятий. Другая причина - то, что важнейшие нормативно-правовые акты, устанавливающие для предпринимателей налоговые льготы на региональном и местном уровнях, были приняты самими калининградскими властями лишь в 1995 - 1998 гг. В результате, несмотря на наличие в Калининградской области эксклюзивных внешнеторговых преференций, время для формирования благоприятного инвестиционного климата было упущено.

160

По числу зарегистрированных предприятий с иностранным капиталом (1365 на начало 1998 г.) область находится сегодня в первой пятерке среди всех субъектов РФ. Однако реально функционирует только каждое четвертое из таких предприятий (всего 317 на начало 1998 г., по данным областного статистического комитета).

По оценкам Калининградского таможенного управления, действующие в области предприятия с иностранными инвестициями имеют, как правило, минимально допустимые (по нормам российского законодательства) размеры уставного фонда и концентрируются преимущественно в сфере малого н среднего бизнеса и в отраслях с быстрой окупаемостью (посреднические и консультационные услуги, торговля, производство продуктов питания и ширпотреба, строительство, транспортные и туристические услуги и т.п.). Однако нельзя не отметить, что хотя на такие предприятия приходилось всего около 2% общей численности занятых, они обеспечивали примерно 12% экспорта региона, 15% его оптового товарооборота (включая продажу промышленной продукции собственного производства) и 10% его совокупных инвестиций в основной капитал.

Итоги внешнеторговой деятельности. Показатели развития внешнеторговой сферы в Калининградской области характеризовались положительной динамикой. За последние пять лет здесь наблюдалось более чем пятикратное увеличение внешнеторгового оборота, что существенно превышает соответствующий общероссийский показатель. Этот рост, обусловленный режимом свободной таможенной зоны, был обеспечен преимущественно за счет наращивания беспошлинного импорта и в гораздо меньшей степени - расширения экспорта. Так, по данным Государственного таможенного комитета РФ, за период 1994 - 1998 гг. товарный импорт области возрос (даже без учета "челночного" бизнеса) в 8,6 раза (в РФ - в 1,36 раза), тогда как экспорт - только в 2,1 раза (в РФ - в 1,38 раза).

В результате по объему внешнеторгового оборота на душу населения (1640 долл., по данным Госкомстата РФ) область вышла на четвертое место среди российских регионов, а по среднедушевому объему импорта (1370 долл.) - на третье место (после Ингушетии и Москвы).

Масштабное расширение импортных операций в условиях таможенных льгот имело весьма неоднозначные социально-экономические последствия. К позитивным результатам необходимо отнести:

- насыщение потребительского рынка области дешевыми импортными товарами, способствовавшее стабилизации социальноэкономической ситуации (в 1996-1997 гг. рост потребительских цен в регионе был наиболее низким в России);

161

- значительное снижение затрат калининградских предприятий на импорт товаров производственного назначения (по минеральным удобрениям и ядохимикатам - на 35%, горюче-смазочным материалам - на 30, стройматериалам - на 30 - 35, сельскохозяйственной технике - на 45, по топливу - на 24%);

- формирование в регионе среднего класса (45 тыс. индивидуальных частных предпринимателей), обеспечивающего около 20% импортных товарных поставок на территорию. По оценке Калининградского таможенного управления, доход, получаемый этими предпринимательскими структурами, распределялся на 230 тыс. работников и членов их семей, т.е. деятельность индивидуальных частных предпринимателей обеспечивала заработки внушительной доли (примерно 60%) экономически активного населения области;

- стабилизацию ранее падавших (с 1991 по 1994 г.) объемов грузопереработки калининградских портов (по морскому торговому порту - 2,0 - 2,6 млн т. в год) и объема перевозок грузов железнодорожным транспортом общего пользования (8,2 - 8,3 млн т. в год);

- низкую долю бартерных операций (0,5%) в объеме внешнеторгового оборота региона по сравнению с соответствующим среднероссийским уровнем (20%).

Среди негативных последствий надо отметить следующие.

- Устойчивое отставание темпов роста экспорта от динамики импортных поставок и, как следствие, образование крупного отрицательного сальдо региона по внешнеторговым операциям. Если в 1992 г. внешнеторговый баланс области был сведен с положительным итогом (37 млн долл.), то начиная с 1996 г. по величине дефицита внешней торговли на душу населения (945 долл. в 1997 г. и 937 долл. в 1998 г.) область занимает второе место в России (после Ингушетии). Если же учесть, что на транзитные (растаможиваемые на Россию) грузы приходится не более 10 - 11% товаров, ввозимых в область из зарубежных стран, а значительная часть экспортного потока области (по нашим оценкам, не менее 25%) формируется за счет поставок из других субъектов РФ, то масштабы валютного дефицита эксклава окажутся еще больше.

- Чрезвычайно высокая зависимость области от импорта потребительских товаров, в первую очередь продовольственных. Доля импорта во внутриобластном потреблении продовольствия достигла в 1997 г. 80%, при этом по удельному весу продовольствия в общем объеме импорта область в 1,5 раза превысила среднероссийские показатели. Более того, по данным Аналитического управления администрации Президента РФ, по абсолютному объему продовольственного импорта регион вышел в первом полугодии 1998 г. на третье место в России, уступив только Москве и Санкт-Петербургу.

162

- Деформация структуры товарного импорта в сторону увеличения в нем доли табачных изделий и алкоголя, т.е. по нашим оценкам, около 25% общей стоимости импорта в 1997 - 1998 гг. Как следствие, в экономике региона образовался "серый" сектор, связанный с перепродажей в третьи страны беспошлинно ввозимых на территорию ОЭЗ подакцизных товаров, и сформировался негативный международный имидж области.

Бюджетная ситуация. Калининградская область является "чистым" донором федерального бюджета в том смысле, что объем поступлений в федеральный бюджет превышает объем средств, которые передаются из центра в областной бюджет. В то же время бюджетный потенциал области невелик и его соотношение с расходами областного бюджета все в большей мере отклоняется вниз от соответствующего среднероссийского показателя. Все мобилизуемые на территории области источники бюджетных доходов, очевидно, не могут покрыть ее объективные потребности в расходовании бюджетных средств, особенно в связи с задачами развития ОЭЗ.

Судя по индикаторам состояния консолидированного бюджета области, бюджетная ситуация в регионе в последние годы заметно ухудшилась: разворачивались и набирали силу различные негативные тенденции, в числе которых хроническое неисполнение бюджета по доходам; наблюдался неконтролируемый рост бюджетной задолженности при одновременном стремительном увеличении недоимки налоговых сборов на территории.

Социально-экономические последствия применения режима ОЭЗ. Полное открытие экономики Калининградской области не стало эффективным инструментом рыночного саморегулирования, не позволило обеспечить структурные импульсы для стабилизации и возобновления роста.

Во-первых, область изначально находилась в числе тех российских регионов, где унаследованная от советских времен утяжеленная отраслевая структура производства оказалась наиболее уязвимой перед силами рыночной конкуренции. Известно, что наиболее глубокий спад испытали в России регионы, характеризовавшиеся к началу реформ высокой долей машиностроения (включая оборонное), пищевой и легкой промышленности. Совокупная доля этих

163

отраслей в промышленности Калининградской области составляла в 1992 г. свыше 70%. Дополнительными факторами, осложнившими стартовые условия для выхода региона из кризиса, стали высокая степень милитаризации территории, повышенная нагрузка на бюджет по линии субсидирования объектов социальной инфраструктуры, связанных с размещением и деятельностью воинских частей.

Во-вторых, внешнеторговые льготы хотя и облегчили решение проблемы продовольственного снабжения области за счет импортных поставок, но никак не понизили транспортную составляющую в производственных издержках. В условиях крайней зависимости региона от территориально удаленных районов России и стран СНГ в сфере снабжения сырьем, материалами и комплектующими (до 90% ввоза), а также в сфере сбыта производимой продукции (более 70% вывоза) решающее влияние на снижение издержек мог оказать не беспошлинный импорт, а сокращение транспортных тарифов на всем пути следования транзитных товаров (в том числе на транзит через территории сопредельных стран).

В-третьих, и это, пожалуй, самое главное - фактически завышенный валютный курс рубля (вследствие проведения в России политики "валютного якоря") сделал импортные операции в Калининградской области значительно более выгодными, чем на остальной территории страны. В результате хозяйственное развитие региона было повернуто в сторону наращивания дешевого беспошлинного импорта.

Такая практика привела к подавлению местного производителя и гипертрофированному разрастанию сферы торговли и услуг (ее доля в объеме регионального ВРП поднялась до 70%) в ущерб материальному производству. При этом эксклюзивность предоставленных области внешнеторговых льгот (по сравнению с другими российскими регионами) предопределила формирование на территории монопольного рентного дохода, распределяемого в пользу посреднических структур, занятых обслуживанием импорта. В результате вместо создания сравнительных конкурентных преимуществ для предприятий реального сектора и нормализации уровня жизни основной массы населения режим свободной торговли привел к накоплению новых деформаций в хозяйственной структуре области, общему углублению производственного спада и усилению рентоориентированных тенденций.

Возможность получения рентного дохода при любой причастности к внешнеторговым операциям содействовала ускоренному росту теневого сектора и сращиванию последнего с местной бюрократией со всеми вытекающими отсюда последствиями для экономики и

164

общества (криминализация, распространение коррупции и т.п.), а также для взаимоотношений области с федеральным центром.

Косвенным и вместе с тем наглядным подтверждением факта разрастания теневого сектора служит то обстоятельство, что в последние годы величина денежных расходов населения области устойчиво превышала величину его денежных доходов в возрастающих масштабах. А среднедушевые расходы калининградцев росли быстрее, чем в целом по России (в текущих ценах), и уровень их "нависания" над среднедушевым доходом (отношение превышения к величине дохода) поднялся более чем втрое. Это означает, что реально располагаемые доходы жителей области пополнялись за счет возрастания в них теневой составляющей, связанной с присвоением ренты. Что касается величины потерь федерального бюджета от использования областью главной федеральной преференции - таможенных льгот по импорту, то точно определить их не представляется возможным (в связи с недоступностью детальной ведомственной информации).

С большей долей определенности можно утверждать, что экономические взаимоотношения области с федеральным центром развивались в невыгодном для последнего направлении. Сохранение высокой зависимости области от финансовых перечислений из центра (в конце 90-х гг. до 21,2% ежегодных расходов консолидированного областного бюджета покрывалось из средств федерального) имело место на фоне неуклонного сокращения ее вклада как в общероссийский ВВП, так и еще в большей мере в формирование доходов федерального бюджета.

Такая тенденция объясняется не только общим падением объемов производства в регионе и соответствующим сужением налогооблагаемой базы, а наличием двух специфических факторов предопределили усиление иждивенческого отношения области к федеральным финансам. Во-первых, разрастание теневого сектора в ущерб легальному, сопровождаемое расширением масштабов уклонения от уплаты налогов, серьезно подорвало источники пополнения областного и в особенности федерального бюджетов. Во-вторых, такое же воздействие оказывали структурные сдвиги в экономике региона в пользу торговли и сферы услуг. С одной стороны, именно в этих секторах формируется основная масса теневых доходов, с другой - они несут неадекватно низкое, относительно вклада в ВРП, бремя налогообложения (по услугам - примерно вдвое ниже) по сравнению с промышленностью и прочими кризисными отраслями материального производства, функционирующими в жестких финансовых условиях.

165

В результате Калининградская область остается не менее дотационной, чем раньше, причем несмотря на преференции в межбюджетном распределении налоговых сборов. Сохраняя формально статус "чистого" донора, она все в большей мере недобирает необходимый объем средств, подлежащих передаче в федеральную казну.

На сегодняшний день задача обеспечения устойчивого развития региона и укрепления его хозяйственных связей с остальной территорией РФ сохраняет прежнюю остроту. Отсутствие продуманной и активной политики федерального центра и неспособность областной администрации реализовать предоставленные ей полномочия чреваты дальнейшей дестабилизацией социально-экономической ситуации в регионе, что несет угрозу интересам обеспечения национальной безопасности. Вывод очевиден: на территории с особым хозяйственным режимом должен действовать и особый, отличный от других субъектов РФ, режим государственного управления с усиленными функциями федеральной власти.

Анализ состояния и перспектив развития промышленного производства ОЭЗ. Такой анализ был проведен авторами при помощи современных эконометрических методов экономико-статистического прогнозирования.

Промышленность Калининградской области, составлявшая в дореформенное время основу экономики региона, оказалась в более сложном положении, чем промышленность России в целом, вследствие следующих особенностей региона: небольших масштабов области и ограниченности ее природных ресурсов; высокой стоимости транспортировки сырья, материалов и энергоносителей из отечественных источников; высокой степени открытости экономики региона (из области вывозится более 70% производимой продукции, а ввозится до 90% сырья, материалов, комплектующих изделий); зависимости от состояния политических и экономических отношений с Литвой (из-за транзита грузов, энергоносителей и электроэнергии по территории Литвы). .

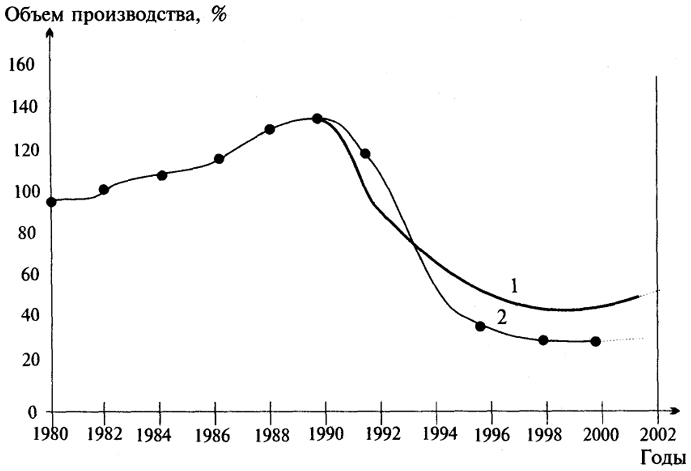

Эти особенности привели к повышению цен и снижению спроса на продукцию калининградских предприятий, обусловили более высокие темпы и глубину падения объемов производства промышленной продукции, чем в среднем по России. В 1996 г. индекс физического объема производства промышленной продукции области составил 42% объема 1980 г. и 31 % по отношению к максимальному уровню 1989 г. По России эти показатели равны соответственно 65% и 48% (рис. 4.1.)

166

Рис.4.1.

Динамика индекса физического объема промышленной продукции:1 - Российская Федерация в целом; 2 - Калининградская область

Анализ объемов производства в отраслях промышленности в денежном выражении свидетельствует, что ведущие позиции, несмотря на понесенные потери, по-прежнему сохраняют пищевая промышленность (в том числе рыбная), машиностроение и металлообработка, лесная, деревообрабатывающая и целлюлозно-бумажная промышленность. В 1996 г. их суммарный объем производства составил 59,9% общего выпуска промышленной продукции (в 1980 г. - 85,9%). Вместе с тем с 1989 г. наблюдается активное увеличение доли электроэнергетики и топливной промышленности, связанное с более быстрыми темпами роста оптовых цен в этих отраслях. В 1996 г. суммарная доля их продукции составила уже 27% их общего объема производства (в 1980 г. - 1,53%).

Администрация области серьезно обеспокоена состоянием промышленного производства в ОЭЗ и прилагает большие усилия для исправления положения. Так, в области организовано сборочное производство автомобилей южнокорейского концерна КИА с перспективой переноса изготовления значительной части сборочных единиц из Кореи на калининградские предприятия. Прибалтийскому

167

судостроительному заводу "Янтарь" отдано предпочтение в выполнении заказа военно-морского ведомства страны на строительство современного крейсера "Новик". В области появились стабильно работающие предприятия, некоторые из них успешно экспортируют свою продукцию в передовые рыночные страны. Например, завод "Балткран", освоивший с помощью германского партнера производство высококачественных современных кранов, продает их даже в США.

Комитет по экономике и прогнозированию администрации области проявляет интерес к экономико-статистическим (эконометрическим) методам решения практических задач моделирования, анализа и прогнозирования развития экономики области, и в первую очередь промышленного производства, на основе временных рядов статистических показателей. В данной главе рассматривается решение одной из первых таких задач, выполненной в мае 1997 г. по предложению администрации: анализ и краткосрочный прогноз промышленного производства области.

Для анализа был выбран 17-летний временной лаг (1980 - 2000 гг.), а в качестве базовой точки отсчета принят 1980 г. Анализируемый период времени по характеру развития промышленного производства распадается, очевидно, на два существенно различных этапа. Первый, дореформенный (до 1989 г. включительно), характеризуется относительно устойчивым ростом объемов производства и небольшими колебаниями оптовых цен промышленной продукции. Второй, кризисный, отличается беспрецедентным спадом объемов производства, сопровождающимся высокими, вплоть до 1996 г., темпами инфляции.

В конце кривой 2 (см. рис. 4.1.), проходящей через точки исходных данных индекса физического объема промышленной продукции области, отчетливо наблюдается выгиб, который может оказаться впоследствии как локальным, так и глобальным. В первом, оптимистичном, варианте его можно рассматривать как приближение к стабилизации промышленности в фазе минимального объема производства. Во втором, пессимистичном, он может отражать, например, лишь случайный характер процесса развития экономики.

168