20.3. Определение общей (абсолютной) эффективности инвестиций временным методом

Определение общей (абсолютной) эффективности инвестиционного проекта необходимо определять только по тем объектам

461

и вариантам, которые по результатам расчета сравнительной эффективности оказались наиболее выгодными и были рекомендованы к реализации. Расчет должен отвечать требованиям, предъявляемым реципиентом и рынком.

Создаваемые вновь и реконструируемые (технически перевооружаемые, расширяемые) предприятия требуют значительных объемов инвестиций, длительного времени для реализации инвестиционного проекта. В этих условиях необходим постоянный мониторинг за ходом реализации проекта и получением проектных технико-экономических показателей на каждой производственной мощности. В связи с этим в каждом инвестиционном проекте нужно определять динамику затрат в строительство и освоение новых производственных мощностей, вводимых в эксплуатацию в результате реализации проекта, определять общий и интегральный эффект за весь период эксплуатации объекта.

Крупные инвестиционные проекты должны рассчитываться на длительную перспективу. Для создания и реконструкции крупных машиностроительных комплексов, металлургических и химических комбинатов и других объектов требуются значительные затраты времени. Значит, проектировщики должны организовывать маркетинговые исследования на длительную перспективу, для того чтобы запроектированное предприятие было способно выпускать такую продукцию, которая будет необходима через 10, 20, а то и 30 лет. Такая постановка проблемы перед проектирующими организациями правомерна и более сложна, чем прежде технологические, организационные и экономические задачи.

► Технологический аспект. Должны предусматриваться гибкие технологии, поддающиеся сравнительно некапиталоемким перестройкам при переходе к новым видам продукции, а также при расширении ассортимента, повышении качества продукции и т.п.

► Организационный аспект. Организационные формы проектируемых производств должны гарантировать устойчивые производственные связи, не поддаваться разрушению из-за изменения политических ситуаций в субъектах Федерации. Инвестиционный проект должен решать значительную проблему (отрасли, региона, народного хозяйства) и гарантировать достоверность экономических показателей при корректировке организационно-технологических производственных проблем.

В интересах вывода экономики из кризиса следует повышать качество инвестиционных проектов, ориентировать их на выпуск продукции новых поколений, конкурентоспособной на внутреннем

462

и мировом рынках, опирающейся на новейшие научно-технические достижения (экологически чистые, безотходные и малоотходные технологии), способные обеспечить повышение эффективности общественного производства.

► Экономический аспект. Экономическая часть инвестиционного проекта должна содержать не только стратегические экономические расчеты (определение чистого дисконтированного дохода, индекса доходности, внутренней нормы доходности), но и более подробные расчеты по динамике затрат и результатов от начала строительства, финансового обеспечения стартового периода эксплуатации объекта и другие периоды, соответствующие ходу инвестиционного процесса и функционированию производственного предприятия на весь амортизационный срок, вплоть до физического или морального износа создаваемых фондов. Результаты таких расчетов должны быть сведены в динамические ряды затрат и результатов.

Понятно, что получаемые расчетные показатели, определяемые в инвестиционном проекте, подвержены изменению (что подвержено изменению, - поддается исправлению, пересчету, корректировке), поэтому по мере изменения экономической обстановки (изменение цен, эксплуатационных затрат под влиянием научно-технического прогресса) проектные показатели должны пересчитываться. Проектные организации должны работать над инвестиционным проектом до полной его реализации и в ходе эксплуатации.

Произведем сравнение и отбор наиболее эффективного варианта из следующих двух (табл. 20.5).

Себестоимость производства годового выпуска продукции

С, млн руб.

370

370

Стоимость продукции в ценах промышленности

Цпр, млн руб.

900

900

Стоимость доставки готовой продукции к потребителю

Стр, млн руб.

90

120

Общие инвестиции (Кобщ = Косн + Коб + У)

Кобщ, млн руб.

1448 + 163 + 140 = 1751

1200 + 140 + 160 = 1500

Период освоения мощностей:

Пос, годы

3

3

Таблица 20.6

Распределение инвестиций по годам

Вариант

K1

К2

К3

К4

К5

К6

К7

К8

К9

K10

К11

К12

К13

K14

К15

К

Первый

90

90

134

195

154

200

175

210

215

208

60

20

-

-

-

1751

Второй

70

70

94

104

120

130

140

140

140

140

100

100

100

32

20

1500

464

Вывод: первый вариант может быть реализован раньше на 2,2 года, чем второй, поэтому в дальнейших расчетах показатели определяются по первому инвестиционному проекту как наиболее выгодному.

Общая экономическая эффективность инвестиционного проекта может определяться в двух измерениях - календарном времени (общие затраты времени по четырем периодам) и в стоимостном (разность результата и затрат за весь жизненный цикл проекта). Показатель общей эффективности служит для фирменного планирования, контроля за осуществлением проектных, строительных и монтажных решений во время строительства и пуска в эксплуатацию предприятия.

Общую эффективность инвестиционного проекта можно определить путем построения нескольких итераций динамических рядов затрат на строительство, освоение производственных мощностей и результатов, получаемых от производства продукции на вновь созданных мощностях и ее реализации.

При наличии таких расчетов в инвестиционных проектах можно расширить использование проектных материалов в планировании отрасли, в финансировании, эксплуатации предприятий, в налоговом и бюджетном планировании финансовых потоков во времени.

С помощью предварительно определенных сроков строительства, освоения и возмещения средств реципиенту рассчитываются коэффициенты дисконтирования и народно-хозяйственные издержки.

На основе рядов, представленных в табл. 20.7, можно предварительно установить, что расходы первого года строительства объекта возвратятся реципиенту через 14 лет, второго - через 13, третьего - через 12, четвертого - через 11, пятого - через 10, шестого и седьмого - через 9, восьмого - через 8, девятого и десятого - через 7, одиннадцатого - через 6, двенадцатого - через 5. Точно эти сроки пока определить нельзя, так как неизвестна еще динамика и объемы ежегодной отдачи.

Для того, чтобы определить приведенные инвестиционные затраты на момент окончания строительства (и момент начала эксплуатации), используется следующая формула:

Приведенные затраты за 12 лет строительства инвестируемого объекта составляют 2976 млн руб. После этого периода объект

466

вводится в эксплуатацию и начинает давать прибыль, которая постепенно в течение нескольких лет компенсирует затраты реципиенту.

Через сколько же лет объект обеспечит полный возврат вложенных средств? Для того чтобы ответить на этот вопрос, следует подсчитать дисконтированную стоимость будущих доходов, ожидаемых от инвестиций, и сравнить их с величиной приведенных затрат (это и будет величина чистой дисконтированной стоимости, необходимой для компенсации приведенных затрат инвестиций):

Дст = - Кпр +

m1 + A

1 + R

+

P2 + A

(1 + R)2

+

P3 + A

(1 + R)3

+ ... +

Pn + A

(1 + R)n

,

(20.7)

где Кпр - P1, P2,..., Pn - R - А -

приведенные инвестиционные затраты; прибыль по годам эксплуатации; амортизация основных фондов, руб.; норматив приведения прибыли к единому моменту времени - норма дисконта (может быть учетной ставкой процента).

Фирме следует производить капиталовложения только тогда, когда чистая прибыль положительна, т.е. Дст > 0. Если инфляция минимальная, то норма дисконта будет тоже минимальной.

Примем для нашего расчета R = 0,03. Кроме того, наряду с прибылью мы учитываем амортизацию фондов в размере 7,2% от стоимости основных фондов (1448 млн руб.), что составит А = 104 млн руб. в год, т.е. дисконтированная стоимость, млн руб.:

Дст = - Кпр +

20 + 104

1 + 0,03

+

80 + 104

(1 + 0,03)2

+

200 + 104

(1 + 0,03)3

+ +

403 + 104

(1 + 0,03)4

+

507

(1 + 0,03)5

+

507

(1 + 0,03)6

+

507

(1 + 0,03)7

+ +

507

(1 + 0,03)8

+

507

(1 + 0,03)9

+

507

(1 + 0,03)10

= + 117.

Расчет показал, что Дст > Кпр, или 3097 млн руб. > 2976 млн руб., следовательно, ожидаемые доходы за 10 лет эксплуатации предприятия будут больше, чем приведенные издержки инвестиций. Проект эффективен.

При этом нужно иметь в виду, что при реализации инвестиционного проекта результаты расчета будут зависеть от той

467

экономической ситуации (инфляция, ставка банковского процента и т.п.), в которой происходит реализация проекта. При высокой инфляции, повышенной ставке банковского процента такие инвестиционные проекты, какой мы рассматриваем, финансироваться не могут, так как продолжительный срок строительства резко повысит приведенные затраты, а дисконтированные результаты работы производственного объекта за 10 лет снизятся и окажутся меньше приведенных затрат. Любая фирма предпочтет альтернативный вариант, более мобильный объект, который принесет доход значительно раньше.

Наш инвестиционный проект - для низкого уровня инфляции ставок банковского процента. Сведем данные приведенного расчета в табл. 20.8.

Таблица 20.8

Приведенные затраты инвестиций и дисконтированные доходы (2-я итерация)

На 20-м году с начала строительства по инвестиционному проекту объект полностью восстановил затраты, сделанные реципиентом в течение первых 12 лет.

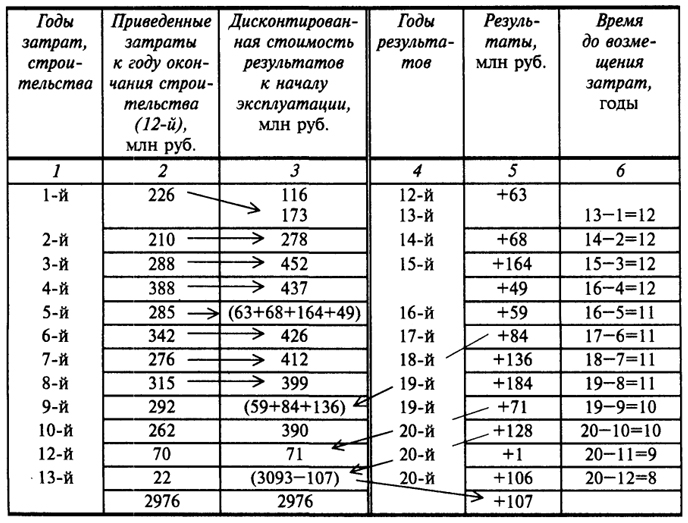

Приведенные издержки 1-го года реализации инвестиционного проекта будут возвращены реципиенту через 12 лет (табл. 20.9). Поясним, как это получилось. Приведенные затраты первого года составляют 226 млн руб. после пуска объекта в эксплуатацию, на 12-й год с начала реализации проекта объект приносит прибыль 116 млн руб. Этой суммы недостаточно для того, чтобы возместить издержки первого года. Поэтому издержки возмещаются по результатам 1-го и 2-го годов эксплуатации, прибыль которых 116 + 173 = 289 млн руб. идет на возмещение затрат 1-го года. При этом образуется остаток в сумме 63 млн руб., который заносим в графу 5 табл. 20.9. В графе 6 определяется интервал времени (годы), в течение которых возвращаются инвестируемые средства.

Таблица 20.9

Динамика погашения инвестиционных затрат за счет прибылей и амортизационных отчислений введенного в эксплуатацию объекта (3-я итерация)

469

Результаты расчетов, приведенные в табл. 20.9, позволяют выявить динамику возмещения затрат каждого затратного года (графа 1) в годы результатов (графа 3). Здесь происходит уточнение времени замораживания затрат.

Итак, затраты 1-го, 2-го, 3-го, 4-го годов возмещаются через 12 лет; затраты 5-го, 6-го, 7-го и 8-го годов возмещаются через 11 лет; затраты 9-го и 10-го годов - через 10 лет; затраты 11-го года возмещаются через 9 лет, а 12-го - через 8 лет.

Из этого следует, что уточненный период замораживания инвестиций более продолжителен, чем приведенный ранее (в табл. 20.8). Наименьший срок замораживания годовых инвестиций - 8 лет (в табл. 20.8 указаны сроки 7, 6 и 5 лет).

После уточнения результатов реализуемого проекта определим календарный срок возмещения затрат и составляющие жизненного периода созданного объекта.

После уточнения приведенных затрат и получения результатов (прибыль + амортизационные начисления) календарный срок полного возмещения инвестиционных издержек составит 23 года 6 месяцев и 7 дней (табл. 20.10).

Этот срок состоит из трех составляющих: первая - время, необходимое для строительства всего запроектированного комплекса (в данном случае оно равно 12 годам); вторая - время, необходимое для освоения производственных мощностей объекта (3 года); третья - время, необходимое для возмещения инвестиционных издержек (8 лет 6 месяцев 7 дней).

На 24-м году у предприятия начинается новый, четвертый период, в течение которого оно производит массу прибыли, идущую на расширение производства, решение социальных, экономических и экологических проблем и подготовку производства к выпуску продукции новых поколений. Этот период продолжается до ликвидации предприятия.

Изложенный метод определения эффективности инвестиционного проекта во времени позволяет получить показатели, необходимые в условиях рынка для внутрифирменного планирования и отраслевого прогнозирования, финансовые потоки от вновь вводимых возможностей, величину прибылей по годам, интегральную или общую эффективность инвестиций.

Если в календарный срок отдача от объекта не поступает, затягивается (удлиняются сроки строительства, освоение объекта, в силу чего объект работает ниже уровня проектных показателей), то рынок не получает товара, а реципиент не получает нужного дохода от данного предприятия.

470

Таблица 20.10

Уточнение приведенных затрат инвестиций и определение календарного срока их возмещения (4-я итерация)

Так, если на рассматриваемом объекте сроки строительства увеличатся на 4 года по сравнению с проектными, то за это время реципиент теряет доходы на сумму, млн руб.:

Δ Д = t ·

P + A

Дк

,

(20.8)

где Δ Д - коэффициент дисконтирования;

Δ Д =

4 · 507

1,12

= 1810 млн руб.

В народно-хозяйственном аспекте эти потери еще больше, так как из-за недостатка того или иного продукта другие отрасли, рентабельность в которых выше, чем в данной отрасли, не смогут реализовать своих возможностей.

В стоимостном измерении абсолютная эффективность определяется разностью между общими результатами, полученными за время эксплуатации объекта, и затратами на объект за время строительства:

Эаб = Р - З,

(20.9)

где Эаб - Р - З -

общая (абсолютная) экономическая эффективность, руб.; результат от вложенных инвестиций в виде дисконтированной прибыли и амортизационных отчислений за весь период эксплуатации объекта, руб.; сумма приведенных издержек за период строительства и освоения объекта, руб.

Общая экономическая эффективность инвестиционного проекта определяется: во-первых, разностью полных результатов работы объекта за весь период его эксплуатации и затратами во время строительства и освоения производственных мощностей (табл. 20.11), млн руб.:

где Пстр = 12 (лет); Рст = 4185 / 12 = 348,75 (млн руб. в год).

Тогда прирост прибыли за 2,2 года, млн руб., составит:

ΔР = 348,75 · 2,2 · 1,082 = 895,

(1,082 - потому, что за первый год реципиент получит 1,08 и за второй 1,08 прибыли, т.е. 8% годовых).

Абсолютная эффективность по выбранному варианту инвестиционного проекта будет:

Эаб = Э + ΔР,

т.е. Эаб = 3499 + 895 = 4394 (млн руб.).

Итак, результаты расчетов, проведенных по временному методу, дают четкий ответ на вопрос: когда и в каких количествах будут поступать доходы реципиенту от данного объекта.

Если в каждом инвестиционном проекте будут выполняться экономические расчеты во временных показателях, то отрасли и соответствующие департаменты в правительственных органах смогут управлять финансовыми потоками (затратами и результатами) и квалифицированно проводить инвестиционную, налоговую и финансовую политику в государстве.

На этой основе можно совершенствовать систему материального и морального стимулирования предприятии и организаций, ответственных за соблюдение установленных сроков строительства и освоение производственных мощностей. Кроме того, необходимо разработать систему материального стимулирования на государственном уровне за ввод строящихся объектов в эксплуатацию, сокращение сроков строительства и освоение проектных мощностей, создающихся за счет государственного бюджета.

Следует учитывать, что в главе 20 и примере приведена модель расчетов временным методом, применение которой в каждом конкретном варианте разработки проекта может быть дополнено специфическими показателями, характеризующими особенности объекта.

Мы рассмотрели инвестиционные проекты с длительным инвестиционным циклом, в период которого могут быть различные колебания в финансовой системе рынка (инфляция, изменение норм амортизации, дефляции и др.), влияние этих колебаний при необходимости нужно учитывать в зависимости от экономической ситуации. Расчеты должны производиться по мере их востребования заказчиком проекта, т.е. непрерывно.

Таким образом, государственное, отраслевое и фирменное управление получают инструмент для контроля и влияния на ход процесса инвестиционного цикла во времени, в стоимости и в пространстве.