Выберите из списка цели, которые преследует инвентаризация:

- 1) выявление фактического наличия товарно-материальных ценностей, денежных средств;

- 2) классификация товарно-материальных ценностей;

- 3) выявление испорченных и ненужных товарно-материальных ценностей;

- 4) проверка правил и условий хранения товарно-материальных ценностей и денежных средств;

- 5) выявление затрат на приобретение товарно-материальных ценностей;

- 6) зачисление товарно-материальных ценностей в состав оборотных средств предприятия;

- 7) проверка реальности стоимости учтенных на балансе товарно-материальных ценностей, сумм денежных средств, дебиторской и кредиторской задолженности;

- 8) контроль за сохранностью материальных ценностей и денежных средств;

- 9) определение структуры материальных ценностей.

Выберите из списка случаи, в которых инвентаризация проводится в обязательном порядке:

- 1) в случае смены материально ответственного лица;

- 2) при увольнении начальника цеха;

- 3) после окончания технологического цикла изготовления изделия;

- 4) при установлении фактов краж, ограблений, хищений, злоупотреблений и порчи ценностей;

- 5) перед составлением годовой отчетности;

- 6) после пожаров или стихийных бедствий;

- 7) при заключении договоров на поставку продукции;

- 8) при приемке выполненных работ;

- 9) при акционировании предприятия;

- 10) при продаже материальных ценностей со склада;

- 11) при ликвидации предприятия.

Укажите периодичность проведения обязательной инвентаризации по объектам, приведенным в табл.5.1.

65

Таблица 5.1

| № п/п |

Наименование объекта |

Периодичность инвентаризации |

| 1 |

Основные средства |

|

| 2 |

Капитальные вложения |

|

| 3 |

Незавершенное производство |

|

| 4 |

Готовая продукция на складе |

|

| 5 |

Сырье, материалы, полуфабрикаты, инвентарь и хозяйственные принадлежности |

|

| 6 |

Библиотечные фонды |

|

| 7 |

Денежные средства в кассе |

|

| 8 |

Расчеты с банками |

|

| 9 |

Нефть и нефтепродукты |

|

| 10 |

Драгоценные металлы |

|

| 11 |

Расчеты по платежам налогов |

|

| 12 |

Расчеты с дебиторами и кредиторами |

|

Выберите, что проверяется при инвентаризации денежных средств в кассе:

- 1) бланки приходных и расходных кассовых ордеров;

- 2) деньги;

- 3) бланки акций, сертификатов акций, облигаций и т.п.;

- 4) вычислительная техника;

- 5) почтовые марки;

- 6) канцелярские принадлежности;

- 7) путевки в дома отдыха;

- 8) марки государственной пошлины;

- 9) бланки платежных ведомостей.

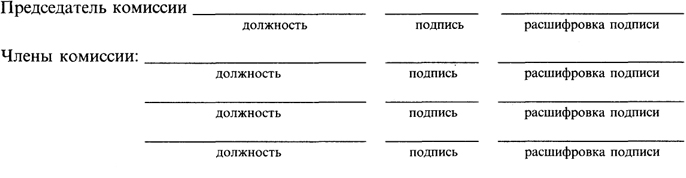

Составьте приказ директора ООО "Альфа" о создании рабочей инвентаризационной комиссии по проверке 20 марта 20X1 г. денежных средств в кассе предприятия.

Комиссия назначается в следующем составе:

- председатель комиссии - заместитель директора Тарасов Н.Г.;

- члены комиссии - бухгалтер Соколов Я.Н., начальник финансового отдела Марков В.И.

Порядковый номер приказа - 5; дата приказа - 15.03.20Х1г.

66

Заполните акт инвентаризации денежных средств в кассе ООО "Альфа", проведенной 20 марта 20X1 г.

Комиссия создана на основании приказа № 5 от 15 марта 20X1 г.

Последние номера:

- приходных документов - № 20;

- расходных документов - №40.

В результате инвентаризации не выявлено недостач и излишков; установлено наличных денег - 520 руб.; путевок в дома отдыха - на 10800 руб.; почтовых марок - на 200 руб.

67

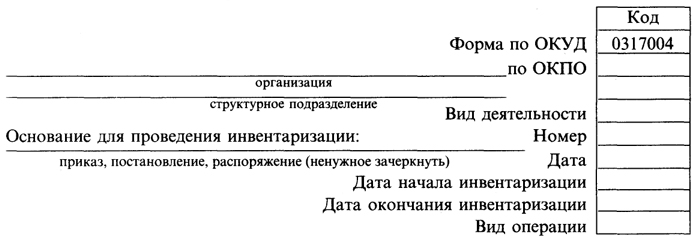

Унифицированная форма № ИНВ-15

Утверждена постановлением Госкомстата России от 18.08.98 № 88

| |

Номер документа |

Дата составления |

| АКТ |

|

|

инвентаризации наличных денежных средств, находящихся по состоянию

на "___"_____________г.

К началу проведения инвентаризации все расходные и приходные документы на денежные средства сданы в бухгалтерию и все денежные средства, разные ценности и документы, поступившие на мою ответственность, оприходованы, а выбывшие списаны в расход.

Материально ответственное лицо:

| |

|

|

|

|

| должность |

|

подпись |

|

расшифровка подписи |

Акт составлен комиссией, которая установила следующее:

| 1) |

наличных денег |

|

руб. |

|

коп. |

| 2) |

марок |

|

руб. |

|

коп. |

| 3) |

ценных бумаг |

|

руб. |

|

коп. |

| 4) |

|

|

руб |

|

коп. |

| 5) |

|

|

|

|

|

| Итого фактическое наличие на сумму |

|

руб. |

|

коп. |

| |

цифрами |

|

|

|

| По данным учета на сумму |

|

руб. |

|

коп. |

| |

цифрами |

|

|

|

| Результаты инвентаризации: излишек |

|

руб. |

|

коп. |

| недостача |

|

руб. |

|

коп. |

68

| Последние номера кассовых ордеров: |

приходного №_____,

расходного №_____. |

Подтверждаю, что денежные средства, перечисленные в акте, находятся на моем ответственном хранении.

Материально ответственное лицо:

| |

|

|

|

|

| должность |

|

подпись |

|

расшифровка подписи |

"___"_________________________г.

Оборотная сторона формы ИНВ-15

| Объяснение причин излишков или недостач |

|

| |

|

| |

|

| |

|

Материально ответственное лицо:

| |

|

|

|

|

| должность |

|

подпись |

|

расшифровка подписи |

| Решение руководителя организации |

|

| |

|

| |

|

| |

|

| |

|

|

|

|

| должность |

|

подпись |

|

расшифровка подписи |

"___"_____________________г.

Впишите в таблицу 5.2, какие задачи преследуются при инвентаризации следующих объектов:

69

Таблица 5.2

| Объект инвентаризации |

Что должно быть выявлено |

| Расчеты с покупателями продукции (работ, услуг) |

|

| Расчеты с поставщиками |

|

| Расчеты с подотчетными лицами |

|

| Расчеты по оплате труда |

|

| Расчеты с бюджетом |

|

Составьте письмо к организации-дебитору с просьбой подтвердить долг и объяснить причины его невозврата. Дата 15 мая 20X1 г.

Организация-дебитор: ООО "Салют" долг - 100 тыс. д.е.; срок возврата - 2 марта 20X1 г. (истек).

Заполните договор о материальной ответственности между ООО "Альфа" и кладовщиком склада материалов Фомичевым Сергеем Петровичем.

70

ДОГОВОР

о полной индивидуальной материальной ответственности

В целях обеспечения сохранности материальных ценностей, принадлежащих

| |

| (наименование предприятия) |

| |

| (должность, фамилия, имя, отчество руководителя предприятия) |

именуемый в дальнейшем "администрация", с одной стороны, и работник

| |

| (подразделение предприятия, фамилия, имя, отчество работника) |

именуемый в дальнейшем "раобтник", с другой стороны, заключили настоящий договор о нижеследующем:

| 1. Работник, занимающий должность |

|

| |

(наименование должности) |

| или выполняющий работу |

|

| |

(наименование работы) |

| непосредственно связанную с |

|

|

(операции с материальными ценностями)

|

принимает на себя полную материальную ответственность за необеспечение сохранности вверенных ему предприятием материальных ценностей и в связи с изложенным обязуется:

- а) бережно относиться к переданным ему для хранения или для других целей материальным ценностям предприятия и принимать меры к предотвращению ущерба;

- б) своевременно сообщать администрации о всех обстоятельствах, угрожающих обеспечению сохранности вверенных ему материальных ценностей;

- в) вести учет, составлять и предоставлять в установленном порядке отчеты о движении и остатках вверенных ему материальных ценностей;

- г) участвовать в инвентаризации вверенных ему материальных ценностей.

2. Администрация обязуется:

- а) создавать работнику условия, необходимые для нормальной работы и обеспечения полной сохранности вверенных ему материальных ценностей;

- б) знакомить работника с действующим законодательством о материальной ответственности рабочих и служащих за ущерб, причиненный предприятию, а также с действующими инструкциями, нормативами и правилами о порядке получения, расходования, учета и хранения материальных ценностей в учреждении, организации и на предприятии;

- в) проводить в установленный срок инвентаризацию материальных ценностей.

3. В случае необеспечения по вине работника сохранности вверенных ему материальных ценностей определение размера ущерба, причиненного предприятию, и его возмещение производится в соответствии с действующим законодательством.

4. Действие настоящего договора распространяется на весь период работы с вверенными работнику материальными ценностями.

5. Настоящий договор составлен в двух экземплярах, из которых первый находится у администрации, а второй - у работника.

Адреса сторон договора:

| а) |

администрации |

|

|

| |

|

|

; |

| б) |

работника |

|

|

| |

|

|

. |

Подписи сторон:

администрации |

|

работника |

| |

|

|

"____"_______________г.

М.П.

71

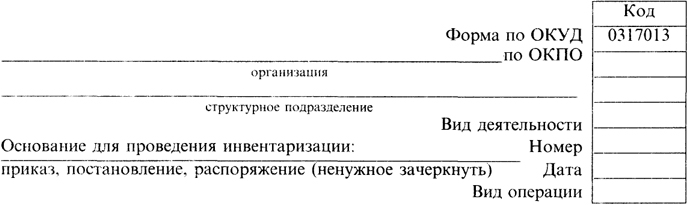

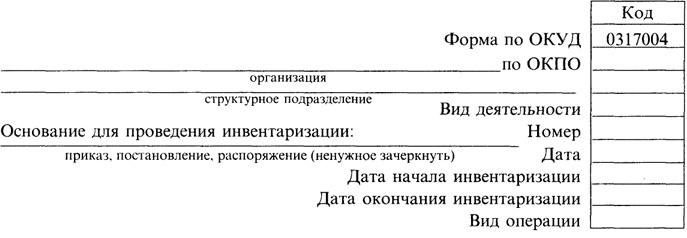

Заполните инвентаризационную опись (порядковый номер - 5) товарно-материальных ценностей и сличительную ведомость (порядковый номер - 4) по результатам инвентаризации на 29 декабря 20Х1г., проведенной по приказу № 10 от 15.12.20Х1г.

Кладовщик склада материалов - Фомичев С.П. Комиссия в составе: председатель - Тарасов Н.Г., члены комиссии - Соколов Я.Н., Марков В.Н.

В результате инвентаризации были выявлены:

- краска - 10 кг по 200 руб./кг;

- олифа - 5 кг по 100 руб./кг;

- плитка кафельная - 1000 шт. по 20 руб./шт.

- доски - 20 м.куб. по 250 руб./м.куб.

По данным учета должно быть:

- краска - 10 кг по 200 руб./кг;

- олифа - 15 кг по 100 руб./кг;

- плитка кафель. - 1000 шт. по 20 руб./шт.;

- доски - 40 м.куб. по 250 руб./м.куб.

Унифицированная форма № ИНВ-3

Утверждена постановлением Госкомстата России от 18.08.98 № 88

Номер

документа |

Дата

составления |

| |

|

ИНВЕНТАРИЗАЦИОННАЯ ОПИСЬ

товарно-материальных ценностей

К началу проведения инвентаризации все расходные и приходные документы на товарно-материальные ценности сданы в бухгалтерию и все товарно-материальные ценности, поступившие на мою (нашу) ответственность, оприходованы, а выбывшие списаны в расход.

Материально ответственное(ые) лицо(а):

72