Разработка и обоснование наилучшего варианта будущего плана-проекта производственной деятельности предприятия в соответствующих рыночных условиях предполагает правильный выбор критерия экономической эффективности и оценку затрат и результатов. В свободных рыночных отношениях предприятий, где действуют законы спроса и предложения, основным критерием эффективности экономической деятельности производителей и предпринимателей выдвигается максимально возможная прибыль, наибольший совокупный доход. Этот критерий не только отвечает основным требованиям рынка, но и соответствует главной цели каждого предприятия, как известно, состоящей в максимизации прибыли.

346

Процессы обоснования критерия экономической эффективности и формулирования стратегических целей развития предприятия или фирмы тесно взаимосвязаны и играют важную роль как во внутрифирменном планировании, так и в организации производственной и предпринимательской деятельности. Под критерием эффективности в экономической теории принято понимать совокупность требований, целей и задач, обеспечивающих получение наивысших конечных результатов. Проведенный обзор принятия инвестиционных решений подтверждает важное значение правильного выбора основных целей компании в процессе внутрифирменного планирования [7. С. 29]. Разработанные планы с учетом конкретной цели развития предприятия не могут иметь универсального применения. План-проекг, обоснованный для одной фирмы с целью максимизации ее прибыли, может оказаться совершенно неприемлемым для другой компании, стремящейся максимизировать рост выручки от продажи своих товаров и услуг. Поэтому необходимо иметь в каждом случае четкие цели и критерии оценки экономической деятельности предприятия на первых этапах разработки внутрихозяйственных планов.

В рыночной экономике центральным является теоретическое предположение о том, что все корпорации, предприятия или фирмы стремятся получать максимальную прибыль. Для утверждения о том, что любая цель максимизации доходов является приоритетной, имеется ряд важных социально-экономических причин. Во-первых, еще классики рыночной экономики утверждали, что при определенных условиях повышение прибыли каждым независимым предпринимателем ведет к росту всего общественного благосостояния. Во-вторых, владельцы фирм, стремящиеся максимизировать прибыль, хотят достичь наибольшего превышения поступлений денежных средств над издержками производства. Процесс непрерывного торга обеспечивает предоставление факторов производства тем фирмам, которые используют их с наибольшей экономической отдачей. В-третьих, механизм максимизации прибыли имеет встроенную систему планового регулирования, которая управляет рынком и обеспечивает соответствие долгосрочного размещения ресурсов общественным предпочтениям. Величина прибыли, превосходящая значения, планируемые фирмами как нормальные или необходимые, привлекает на рынок новых предпринимателей, а растущая конкуренция снижает излишнюю прибыль. В-четвертых, максимизация прибыли на каждом предприятии должна рассматриваться не столько как средство достижения суммарной экономической эффективности, сколько как основной критерий эффективности работы конкретной фирмы или предприятия.

347

Таким образом, в современной рыночной экономике общепризнанным критерием эффективности является максимальная прибыль. На рынке факторов производства прибыльность одних товаров и убыточность других обусловлена действующими ценами, издержками производства, уровнем спроса, конкурентоспособностью и другими факторами. Наибольшие экономические доходы получают те предприятия, которые применяют самую совершенную технологию и организацию производства своих товаров и услуг. Всякая экономическая эффективность создается в сфере производства и проявляется при потреблении продукции на соответствующем рынке. Однако ее уровень закладывается в основном на стадии проектирования новых товаров и услуг, в том числе и в процессе внутрифирменного планирования. Это означает, что критерием оптимальности внутрифирменного планирования со всех точек зрения - социально-экономической и математической - может служить максимальная прибыль, наибольший доход предприятия.

Признавая прибыль основным критерием экономической эффективности, считаем возможным несколько расширить в условиях рыночной экономики состав действующих показателей, пригодных для сравнительной оценки альтернативных решений. В качестве эталона эффективности, на наш взгляд, можно предложить экстремальные значения важнейших показателей затрат и результатов экономической деятельности предприятия. В общем виде все основные показатели, рекомендуемые в качестве критерия результативности, должны выражать максимальное приращение капитала или доходов фирмы. Предлагаемые критерии эффективности, характеризуемые показателями затрат, наоборот, должны отражать минимальные значения расхода ресурсов.

Приведем перечень основных экономических показателей, которые могут применяться в качестве оценочных критериев эффективности как плановой, так и всей производственно-хозяйственной деятельности.

1. Чистый дисконтированный доход (ЧДД) представляет собой общую сумму эффекта за весь планируемый или расчетный срок действия проекта производства товаров и услуг, приведенную к начальному периоду времени. ЧДД можно также выразить как превышение интегральных результатов над интегральными затратами за соответствующий период. Величина ЧДД за расчетный период при постоянной норме дисконта и стабильных рыночных ценах определяется по формуле

(11.8)

(11.8)

348

где Эинт - интегральный экономический доход; t - расчетный период действия проекта; Р1 - общие результаты за расчетный период; 3 t - общие затраты за данный срок; Ед - принятая норма дисконта.

Критерием экономической эффективности планируемых проектов выступает при прочих равных условиях максимальная величина чистого дисконтированного дохода или интегрального эффекта. Из нескольких альтернативных вариантов бизнес-проектов, разработанных для одинаковых условий их применения, оптимальным признается тот, который приносит наибольший суммарный доход или иной конечный результат. Если значение ЧДД инвестиционного безальтернативного проекта получается положительным, то данное предложение признается эффективным при остальных неизменных условиях. Чем выше величина ЧДД, тем эффективнее в этом случае планируемый бизнес-проект. Если инвестиционный проект будет осуществляться при отрицательном значении ЧДД, то в нормальных рыночных условиях он не может принести дохода своим разработчикам. При выборе альтернативного варианта проекта с одинаковым значением ЧДД предпочтение должно отдаваться лучшему варианту, устанавливаемому по другим критериям, например по величине затрат, сроку окупаемости и иным экономическим признакам.

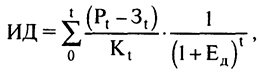

2. Индекс доходности (ИД) характеризует отношение суммы приведенных эффектов к общей величине капитальных вложений. Его значение можно рассчитать по формуле

(11.9)

(11.9)

где K1 - общая величина капиталовложений.

Индекс доходности, определяющий соотношение результатов и затрат, тесно связан с чистым дисконтированным доходом. Если значение ЧДД является положительным, то индекс доходности будет больше единицы, что служит важным признаком эффективности предлагаемого проекта. При всех значениях индекса доходности, меньших единицы, инвестиционные проекты будут неэффективными.

3. Внутренняя норма доходности (ВНД) определяет такую норму дисконта, при которой величина приведенных эффектов равна величине приведенных капиталовложений. Существующая зависимость между этими экономическими показателями может быть выражена следующим уравнением

(11.10)

(11.10)

349

где Ед - норма дисконта.

Рассчитанная величина внутренней нормы доходности проекта сравнивается с требуемой инвестором процентной ставкой рефинансирования. Инвестиции могут быть оправданы только в том случае, если ВНД будет равна или превышать установленную банком учетную ставку за кредит. В остальных случаях, когда ВНД оказывается меньше требуемой инвестором нормы дохода на вкладываемый капитал, все предлагаемые проекты можно считать неэффективными. При сравнении планируемых инновационных проектов по критериям ЧДД и ВНД предпочтение следует отдавать чистому дисконтированному доходу, как более точному и приоритетному показателю экономической эффективности.

4. Срок окупаемости проекта устанавливает минимальный временной интервал со дня осуществления проекта, за пределами которого интегральный эффект имеет положительное значение. Этот период, измеряемый в днях, месяцах и годах, определяет такой срок, начиная с которого общие первоначальные затраты на осуществление инвестиционного проекта покрываются совокупными результатами. Срок окупаемости в общем виде может быть рассчитан по соотношению капитальных вложений и полученного суммарного эффекта за соответствующий период:

ТОК = К / Эt,

(11.11)

где Ток - срок окупаемости проекта; Kt - общая величина капитальных вложений за расчетный период; З t - суммарный эффект за тот же период.

Значения результатов и затрат, необходимые для определения срока окупаемости, рекомендуется вычислять с дисконтированием, что служит основой получения более точных расчетов. Вместе с тем допускаются расчеты и без дисконтирования, скажем, если срок окупаемости получается в пределах одного года. Расчетный срок окупаемости может служить в общем случае критерием эффективности сравниваемых проектов. При прочих равных условиях признаком лучшего варианта является минимальный срок окупаемости проекта. Однако на практике обычно принято сопоставлять расчетный срок окупаемости с нормативным показателем, значение которого тесно связано с нормой прибыли на капитал или с полученной экономической эффективностью. Нормативный срок окупаемости определяет норму доходности или прибыльности проекта:

ТН = 1 / ЕН,

(11.12)

350

где Тн - нормативный срок окупаемости проекта; Ен - норма эффективности или доходности.

В условиях рыночных отношений теоретическая норма эффективности находится, как правило, в диапазоне между среднегодовым уровнем инфляции (нижний предел) и среднегодовой учетной ставкой за кредит (верхний предел).

В процессе внутрифирменного планирования, помимо рассмотренных критериев эффективности, могут быть использованы для установления и выбора оптимальных значений планируемых показателей частные критерии: себестоимость, материалоемкость, трудоемкость, рентабельность, безубыточность, объем продаж, доход акционеров, рыночная цена и др. Выбор тех или иных экономических показателей в качестве оценочных критериев эффективности зависит от конкретных производственных условий. Однако во всех случаях экономисты-менеджеры должны уметь добиваться при существующих ограничениях своей цели: получать максимальные результаты или иметь минимальные затраты.

351