Баланс доходов и расходов - основной финансовый документ предприятия. Он представляет собой сводную характеристику его финансового состояния, раскрывающую источники формирования капитала предприятия и средства его размещения и использования в текущем или плановом периоде. Баланс содержит доходы и расходы предприятия, которые должны иметь равновесное состояние своих значений на тот или иной календарный срок. Понятие «баланс» означает в данном случае полное равенство доходов и расходов предприятия. Основными факторами, определяющими равновесное финансовое состояние всякой производственной или коммерческой фирмы, являются выполнение плана производства и реализации продукции и пополнение за счет полученной прибыли собственного капитала, а также ускорение оборачиваемости своих активов, повышение эффективности производственной деятельности.

Следовательно, прибыль, или доход, представляет собой основной финансовый результат не только производственной, но и плановой деятельности каждого предприятия. На отечественных предприятиях прибыль от реализации продукции, работ и услуг планируется как разница между выручкой от их продажи в действующих ценах без налога на добавленную стоимость, специального налога и акцизов и суммой затрат, включаемых в себестоимость продукции. Выручка определяется либо по мере оплаты работ, либо по срокам отгрузки продукции и предъявления расчетных документов. Перечень статей расходов, образующих себестоимость проданной продукции, устанавливается действующим Положением о составе затрат по производству и реализации продукции (работ, услуг) и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли [52]. Доход от выбытия основных фондов представляет собой превышение их продажной цены над остаточной стоимостью. Финансовый результат от реализации иных активов (акций, материалов, денежных документов, ценных бумаг) определяется также разностью между продажной ценой и первоначальной или остаточной их стоимостью. В табл. 8.4 приведен для примера баланс доходов и расходов современного малого предприятия.

293

Таблица 8.4

Баланс доходов и расходов предприятия

Наименование показателей

Сумма

тыс. руб.

I. Доходы и поступления средств

- Прибыль от реализации продукции и услуг

- Прибыль от продажи прочих активов

- Доходы от выбытия основных фондов

- Доходы от долевого участия в совместном предприятии

- Доходы по акциям и другим ценным бумагам

- Доходы от продажи валюты и курсовой разницы

- Амортизационные отчисления

- Долгосрочные ссуды банка

- Ссуды от прироста оборотных средств

- Прочие доходы и поступления

- Итого доходов и поступлений

- 40500

- 2600

- 7800

- 12500

- 950

- 350

- 9800

- 10000

- 1350

- 4190

- 90000

I. Расходы и отчисления средств

- Налог на прибыль предприятия

- Налог на имущество предприятия

- Дивиденды акционерам

- Долгосрочные капитальные вложения

- Погашение ссуд и уплата процентов

- Прирост оборотных средств

- Уценка продукции

- Резерв погашения безнадежных долгов

- Отчисления в фонд потребления

- Отчисления в фонд накопления

- Образование резервного фонда

- Создание фонда материальной помощи

- Прочие расходы и отчисления

- 19840

- 4580

- 9500

- 11300

- 1650

- 5680

- 150

- 200

- 16500

- 11700

- 5000

- 2000

- 1900

- Итого расходов и отчислений

При планировании баланса доходов и расходов каждое предприятие или фирма должно правильно определить рыночную стоимость своих активов и пассивов на соответствующий плановый период.

Активы баланса состоят из двух основных частей: оборотные средства и основной капитал. Оборотные средства называются текущими активами, которые в течение года превращаются в наличность или оборачиваются по схеме «ресурсы - деньги - товар» и т.д. Главными элементами оборотных средств являются денежные ресурсы и материальные запасы. Основные средства, или фиксированные активы, служат

294

длительное время и оборачиваются через несколько лет. Нематериальные активы складываются из стоимости патентов, лицензий, торговых марок, репутации компании и других неосязаемых ценностей, которые в условиях рынка становятся предметом купли-продажи.

Пассивы баланса включают обязательства фирмы перед своими кредиторами и собственный или акционерный капитал фирмы. Обязательства в свою очередь делятся на текущие, или краткосрочные, которые выплачиваются в течение года, и долгосрочные, распределяемые на более длительный срок выплат. Собственный капитал включает уставный фонд, привилегированные и обычные акции, прибыль и резервы. Уставный капитал представляет собой сумму вкладов учредителей предприятия. Величина уставного капитала соответствует зафиксированной в учредительных документах денежной сумме и может изменяться по решению учредителей. В качестве вкладов в уставный фонд предприятия могут быть внесены не только денежные средства, но и любые материальные ценности: здания, сооружения, оборудование, сырье, ценные бумаги и нематериальные активы. Сумма вклада составляет долю учредителей в уставном капитале предприятия. В соответствии с этими долями или акциями происходит распределение прибыли между учредителями.

Акция - это ценная бумага, свидетельствующая о внесении средств на развитие предприятия. Акции бывают двух категорий: обыкновенные и привилегированные. Обычные акции дают право на участие в управлении акционерным обществом по принципу «одна акдия - один голос». Привилегированные акции не дают права на участие в управлении, но приносят достоянный (фиксированный) дивиденд и имеют преимущество перед обыкновенными акциями при распределении прибыли и ликвидации предприятия. Каждая акция имеет номинальную и рыночную стоимость. Процесс установления цены акции в зависимости от реально приносимого ею дохода называется капитализацией и осуществляется через рынок ценных бумаг. Качество акции, как и любой ценной бумаги, характеризуется ее ликвидностью. Акции имеют способность быстро и без потерь в цене превращаться в наличные деньги. Цена, по которой реально покупается акция, называется рыночной ценой, или курсовой стоимостью. Цена, или курс акции, находится в прямой зависимости от размера получаемого по ним дивиденда и в обратной от уровня ссудного или банковского процента:

(8.11)

где Ца - рыночная цена акции; Да - дивиденд на акцию; Бк - процент банковского кредита.

295

Курсовая разница акции может также определяться стоимостью чистых активов акционерного общества, приходящихся на одну оплачиваемую акцию. Курсовая, или балансовая, стоимость акции устанавливается по формуле

Бс = Ча / А,

(8.12)

где Бс - балансовая стоимость акции; Ча - чистые активы акционерного общества; А - количество оплаченных акций.

Общая стоимость акций предприятия, включаемых в пассив его баланса, определяется по действующим рыночным, или курсовым, ценам.

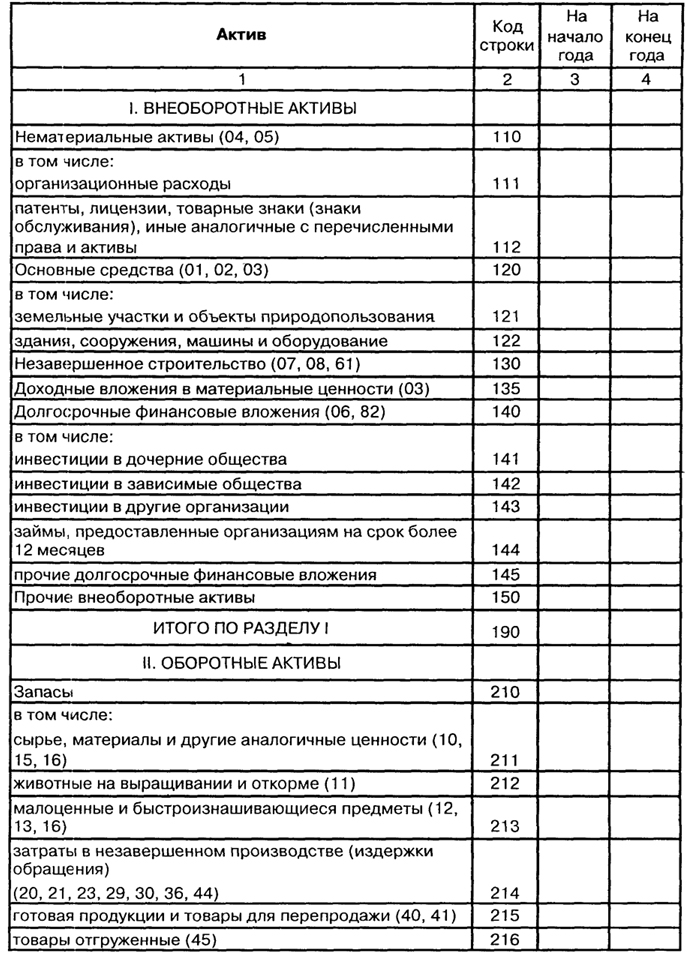

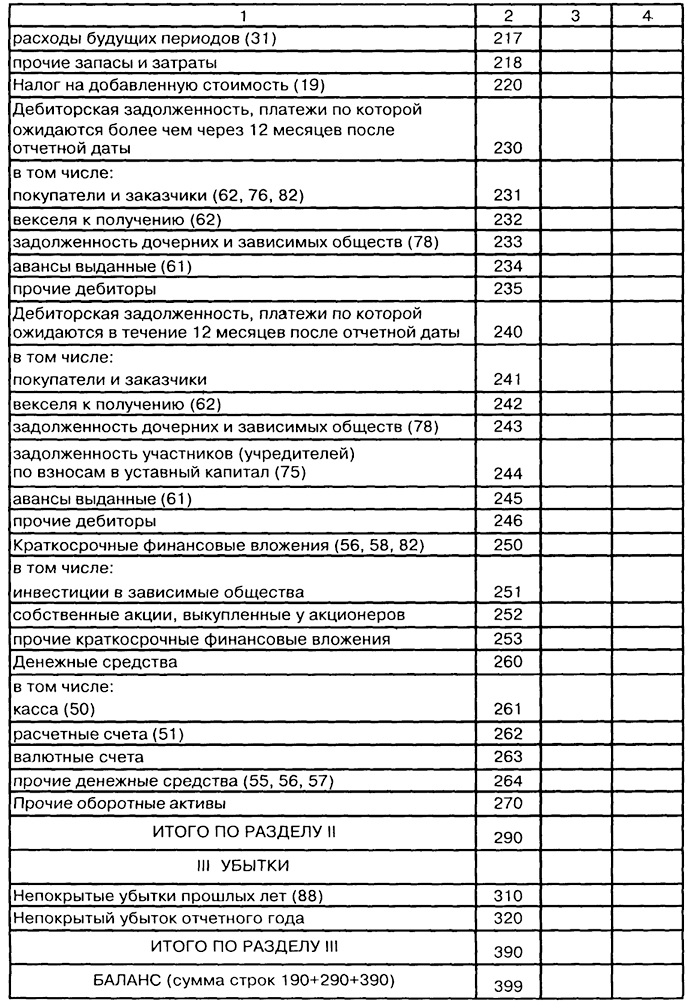

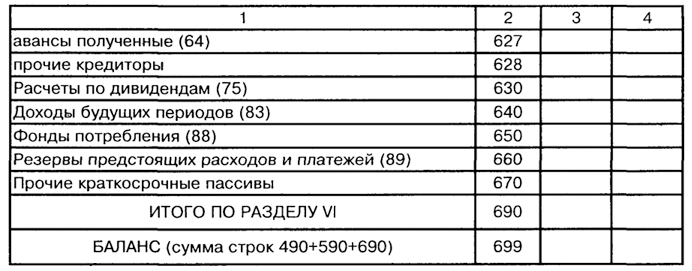

Баланс доходов и расходов предприятия, содержащий рыночную стоимость и движение всех активов и пассивов, отражается в действующей годовой или иной финансовой отчетности. В табл. 8.5 приведена форма бухгалтерского баланса, рекомендованная Министерством финансов Российской Федерации для периодической отчетности наших предприятий на 2000 и последующие годы. Предприятия могут составлять балансы также за год, полугодие, квартал или месяц. Баланс служит не только отчетом за минувший финансовый период, но и является одновременно планом-ориентиром на предстоящий срок финансовой деятельности предприятия или фирмы. Составляется он на основе данных действующего плана производства и реализации продукции, капитальных вложений и инвестиций, трудового и социального развития предприятия и других разделов комплексного социально-экономического плана.

Бухгалтерский баланс предприятия, как видно, является одним из важных отчетных документов финансового планирования. Он может составляться как для внутреннего, так и для внешнего использования. Внутренний баланс предприятия обычно разрабатывается весьма подробно и отражает его истинное финансовое положение на установленный отчетный период. Внешний баланс составляется в упрощенном виде и предназначен для открытой публикации. Это тот единственный баланс, с которым могут ознакомиться акционеры, кредиторы, работники предприятия, журналисты и общественность. Он может подвергаться в рамках балансовой политики предприятия соответствующим изменениям и плановой корректировке тех или иных финансовых показателей.

Под балансовой политикой в европейском бизнесе понимается оформление баланса компании в рамках соблюдения существующих налоговых законов, всех других законодательных требований и общепринятых принципов составления годового отчета [68. С. 133]. Это понятие включает также необходимые меры по изменению структуры капитала и размера прибыли, проводимые с целью влияния на

296

Таблица 8.5

Бухгалтерский баланс предприятия

297

Продолжение таблицы 8.5

298

Продолжение таблицы 8.5

299

Продолжение таблицы 8.5

внешний баланс корпорации. В основном единой целью балансовой политики большинства малых, средних и крупных предприятий является снижение налогооблагаемой базы и сокращение налоговых выплат в пределах возможностей существующего законодательства. Тем самым уменьшаются не только общая сумма налогов и размеры дивидендов своим акционерам, но и расширяется величина резервного капитала для дальнейшего развития компании.

В зарубежной финансовой практике основными задачами проводимой балансовой политики фирмы служат следующие планово-экономические меры:

- - прямое воздействие на годовые итоги приобретения и списания оборудования в текущем году с целью увеличения размера амортизации;

- - косвенное воздействие на годовые итоги на основе разумного использования налоговых возможностей при оценке ресурсов и готовых изделий;

- - манипулирование итогами года без прямых или косвенных последствий с помощью более детальной расшифровки различных компонентов доходов и расходов;

- - формальное изменение структуры имущества или капитала путем совершенствования схемы баланса или плановых расчетов;

- - материальное изменение структуры имущества и капитала на основе проводимой переоценки их первоначальной стоимости с учетом инфляции и т.п.

Новым видом финансового планирования на наших предприятиях стало в настоящее время бюджетирование. В общем виде бюджет представляет собой смету доходов и расходов всех хозяйственных подразделений и функциональных служб предприятий и организаций. Составление финансовых бюджетов предприятия или фирмы

300

служит основой внутрихозяйственного оперативного планирования, соизмерения затрат и результатов. С учетом действующих стратегических целей и оперативных задач каждая фирма разрабатывает обычно несколько основных видов текущих финансовых бюджетов [4. С. 185]:

материальный бюджет, в котором отражается потребность фирмы в определенных видах и количествах сырья и материалов, планируемых для выполнения годовой производственной программы;

бюджет закупок, где конкретизируются все расходы денежных средств, необходимых для приобретения запланированных на соответствующий период производственных ресурсов;

трудовой бюджет, содержащий плановые потребности трудовых ресурсов и рабочей силы на осуществление всех видов производственной деятельности предприятия;

бюджет административных расходов, включающий планируемые затраты фирмы на выполнение основных управленческих функций во всех службах и подразделениях.

К важнейшим финансовым бюджетам на действующих предприятиях относятся бюджет наличности и бюджет дополнительных вложений капитала. Первый из них предназначен для обеспечения необходимого уровня ликвидности фирмы, второй - требуемых денежных ресурсов на обновление выпускаемой продукции, расширение сферы деятельности, приобретение производственных фондов, замену изношенных капитальных активов и т.п. Бюджет наличности .определяет движение потоков денежных средств предприятия, его доходов и расходов за определенный плановый период. Обычно бюджет наличности разрабатывается на год, квартал, месяц или неделю. Основой для составления прогноза наличности могут служить данные о прогнозе продажи товаров и ежедневные отчеты о движении денежных средств на банковских счетах фирмы. В условиях рыночной нестабильности каждое предприятие должно иметь гибкий финансовый бюджет. Гибкое бюджетирование предполагает разработку таких финансовых показателей, которые должны быть ориентированы на различные объемы продажи продукции, поступления доходов и других экономических ресурсов.

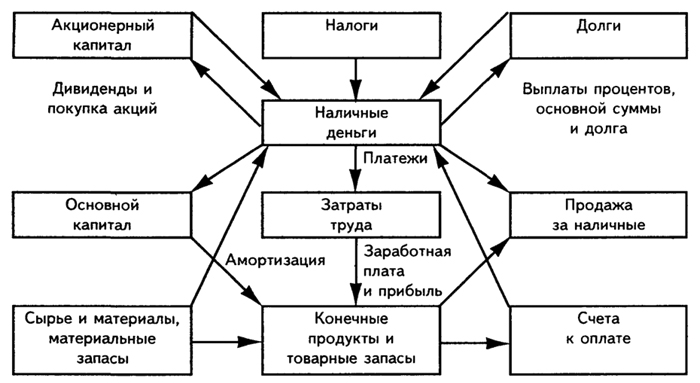

В современных условиях важным этапом составления годового баланса предприятия служит проведение общей оценки динамики и структуры доходов и расходов, обеспечение равновесия статей актива и пассива. Сигнальным показателем, характеризующим финансовое состояние предприятия, выступает его платежеспособность, под которой подразумевается возможность своевременного удовлетворения платежных требований всех поставщиков ресурсов, способность возвращать кредиты, производить оплату труда персонала, вносить платежи

301

Рис. 8.5.

Рис. 8.5. Схема движения денежных потоков фирмы

в бюджет и т.п. Поскольку финансовые показатели всякого предприятия являются конечными результатами производства и продажи продукции, то, следовательно, его финансовое положение в условиях рынка определяется главным образом уровнем доходов и расходов, состоянием наличности и движением денежных потоков. Общая схема движения денежных потоков на современном предприятии показана на рис. 8.5. Как видно из схемы, началом движения наличности служит получение займов, кредитов и продажа акций, формирующих требующиеся денежные средства под будущие доходы производства. Завершаются же денежные потоки получением прибыли от продажи продукции и использованием наличности для выплат по обязательствам фирмы.

В реальных рыночных условиях представленный финансовый цикл не имеет четко определенного начала и конца, а также непрерывности и постоянства движения денежных ресурсов, поскольку наличность движется с перерывами и находится одновременно на нескольких стадиях своего кругооборота. Поэтому необходимо иметь постоянный план-отчет о движении наличности за соответствующий период времени (табл. 8.6).

План-прогноз движения наличности рекомендуется составлять на краткосрочный период с соответствующей квартальной или месячной разбивкой предстоящих и фактических выплат предприятия. Прогноз бюджета наличности может служить составной частью финансового планирования. Бюджет наличности детализирует входящие (доходы) и исходящие (расходы) денежные потоки на планируемый период времени.

302

Таблица 8.6

План движения наличности предприятия

Источники наличности

План

Факт

- Доход от основной деятельности, включая амортизацию

- Другие виды доходов

- Выпуск акций

- Банковские кредиты

- Прочие поступления

- Все:го денежных поступлений

- Использование денежных средств

- Увеличение товарно-материальных запасов

- Увеличение основного капитала

- Заработная плата

- Другие издержки производства

- Налоги

- Прочие платежи

- Всего выплат

Обычно годовой бюджет наличности составляется по следующим видам расходов или доходов: закупка материалов; затраты на оплату труда; приобретение оборудования; выплата дивидендов; доходы от продажи; налоговые выплаты.

В процессе составления плановых бюджетов наличности допускается применение упрощенных расчетов потребности денежных ресурсов в зависимости от прогнозируемого объема продажи продукции. Основой для составления отчетных бюджетов служат фактические финансовые показатели предприятия.

Контрольные вопросы

- Какие финансовые отношения существуют на предприятии? Как осуществляется обмен ресурсов и товаров?

- Что означает самофинансирование? Как оно производится в рыночных отношениях?

- Как образуется прибыль предприятия? Что она выражает?

- Что представляет валовая прибыль корпорации? В чем состоит основное различие валовой и чистой прибыли?

- Какие существуют общие принципы планирования прибыли? Что они учитывают?

- В каких случаях фирма получает максимальную прибыль? Каким должно при этом быть соотношение издержек и цены продукции?

303

- При каких условиях фирма имеет убытки? Как их предусмотреть?

- Когда прекращается производство продукции? Как предотвратить закрытие фирмы?

- Как планируется прибыль от реализации продукции? Какие показатели при этом используются?

- Какие показатели входят в состав планируемых финансовых результатов? Как они отражаются при расчете прибыли?

- Как определяется расчетная или чистая прибыль предприятия? Куда она расходуется?

- Какие налоги существуют в российском предпринимательстве? Какие ставки налогов бывают?

- Что является налогооблагаемой базой на прибыль предприятия? Как ее определить?

- Что представляет собой показатель рентабельности? В чем состоит отличие рентабельности производства и продукции?

- Что характеризует рентабельность товарооборота? Как ее можно рассчитать?

- Какими показателями можно определить финансовое состояние предприятия? Как определяется коэффициент покрытия?

- Какими показателями оценивается финансовая активность предприятия? Что означает коэффициент оборота затрат?

- Каким образом можно повысить рентабельность фирмы? Как планируется общая рентабельность?

- Что представляет собой баланс доходов и расходов предприятия? Что такое актив и пассив предприятия?

- Как обеспечивается равновесие баланса предприятия? Как можно уменьшить краткосрочные обязательства?

304