Свободные рыночные цены служат главным плановым регулятором экономической жизни людей. В условиях рынка важность цены значительно возрастает на всех уровнях делового планирования, предпринимательской деятельности, производственного менеджмента, административного управления, мотивации и стимулирования персонала и во многих других сферах человеческой деятельности. Действующие рыночные цены во многом определяют потребительские предпочтения и предпринимательский выбор, равновесие спроса и предложения на товары и услуги, процессы производства, потребления и распределения материальных и духовных благ, уровень доходности, качество жизни различных категорий работников и всего населения страны и т.д.

В рыночной экономике цена представляет собой количество денег, уплачиваемых или получаемых за единицу товара или услуги. В цивилизованных странах рынок сам регулирует уровень цен на все товары и ресурсы, обеспечивая равновесие спроса и предложения. Стабильность рыночных цен, как известно, является одной из главных экономических целей любой системы хозяйствования как на внутрифирменном, так и на общегосударственном уровне управления. Величина рыночных цен на тот или иной товар определяет не только его стоимость и полезность, но и отражает конечные результаты деятельности предприятия, экономическую эффективность производства, профессионализм менеджеров-руководителей и специалистов-исполнителей, финансовую устойчивость и платежеспособность организации, способность к саморазвитию и росту совокупного потенциала корпорации. При прочих равных условиях деятельность фирмы на соответствующем рынке будет эффективной до тех пор, пока рыночная цена на продукцию и услуги будет превышать издержки производства

В условиях рынка действует множество различных видов цен на товары, работы и услуги. В зависимости от способа установления и назначения принято различать такие виды цен, как номинальные, средние, контрактные, мировые, паритетные, справочные, прейскурантные, оптовые, розничные, скользящие, временные, постоянные, корпоративные, государственные, рыночные и т.д. В конечном счете в рыночных отношениях всякую цену на тот или иной товар можно наилучшим образом выразить единым измерителем - суммой уплаченных денежных средств или других затраченных экономических ресурсов или человеческих услуг. Расчетную, или номинальную, цену любого товара

259

в денежном измерении принято представлять суммой средних издержек и планируемой прибыли:

ЦР = СИ + ПН,

(7.12)

где Цр - расчетная цена единицы продукции или услуги; Си - средняя себестоимость изделия; Пн - планируемая нормальная величина прибыли.

Приведенная формула теоретической рыночной цены считается универсальной и может быть использована на каждом предприятии. Вместе с тем наиболее сложным в обосновании величины цены на свою продукцию является для всех фирм правильное определение ее основных слагаемых. Во-первых, всякие издержки на единицу продукции при заданной технологии и организации производства зависят главным образом от объема производства, и поэтому фирма также должна ориентироваться на заранее определенный или запланированный выпуск продукции. Во-вторых, всегда надо знать, как определить на планируемый период нормальную прибыль или какой разумный процент накидки на средние издержки лучше всего предусмотреть в расчете рыночной цены. В-третьих, как оптимизировать соотношение планируемых объемов производства и уровня расчетных цен в конкретных внутрифирменных условиях. В-четвертых, как наиболее полно учесть действие внешних рыночных условий или существующей конкуренции на величину планируемых цен, и т.д.

Планирование оптимальных рыночных цен на различные виды продукции, работы и услуги основывается на сопоставлении валовых и предельных издержек на их осуществление. В основе метода оптимизации издержек и цен лежит ряд допущений [11. С. 117]:

- 1) предприятие производит и реализует один товар или вид услуг;

- 2) основная цель предприятия заключается в максимизации прибыли или минимизации издержек;

- 3) взаимодействие объема производства и уровня цен оказывает наибольшее влияние на размер прибыли;

- 4) объем производства товаров и услуг в планируемый период равен объему реализации;

- 5) все показатели деятельности предприятия, кроме оптимизируемых, остаются неизменными.

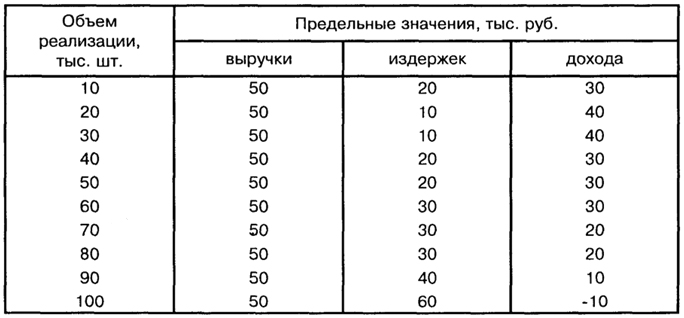

Рассмотрим пример оптимизации объема выпуска и продажи продукции с учетом сложившейся на рынке цены, равной 50 руб./шт. Все расчетные показатели приведены в табл. 7.6.

Метод сопоставления валовых показателей предполагает расчет общего или валового дохода при различных значениях объема производства и реализации продукции путем вычитания из валовой

260

Таблица 7.6

Валовые издержки на производство продукции

выручки валовых издержек. Валовая выручка может быть рассчитана умножением объема реализованной продукции на существующую рыночную цену одного изделия. Расчеты показывают, что предприятие должно получить наибольший доход в сумме 1500 тыс. руб. при реализации данного товара в объеме 90 тыс. шт.

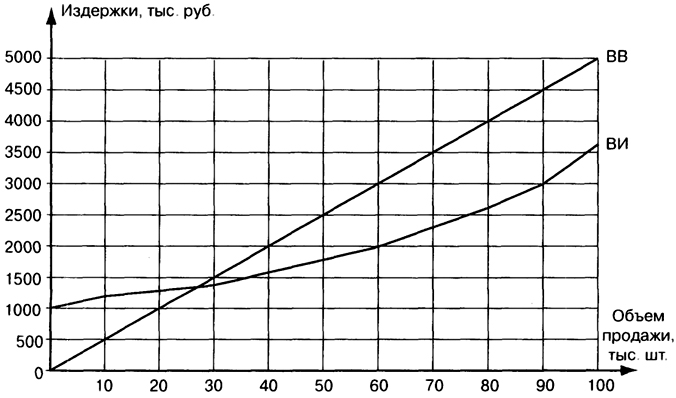

Графическое изображение изменения валовых издержек (ВИ) и валовой выручки (ВВ) в зависимости от объема продажи продукции представлено на рис. 7.4.

Рис. 7.4.

Рис. 7.4. График изменения валовых издержек

261

Как видно из графика, при реализации продукции примерно до 28 тыс. шт. производство будет убыточным, так как кривая валовых издержек (ВИ) располагается выше кривой валовой выручки (ВВ). В точке пересечения этих кривых валовой доход равен нулю, а затем его значение с увеличением объема продажи продукции нарастает, достигая максимума при выпуске 90 тыс. шт. Величина совокупного дохода определяется по разности расстояния между двумя кривыми по оси ординат. Оптимальным для нашего примера будет валовой доход в 1,5 млн. руб., рассчитанный как разность между валовой выручкой и валовыми издержками по формуле

ВД = ВВ - ВИ = 4500 - 3000 = 1500 тыс. руб.

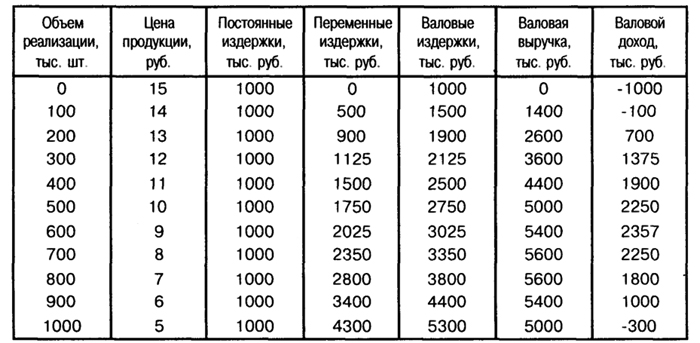

Кроме валовых показателей, для оптимизации объема производства и уровня цены продукции могут быть использованы значения предельных издержек и предельных доходов, определяемые приростом дополнительных затрат или результатов на единицу продукции. Расчетные значения соответствующих предельных показателей приведены в табл. 7.7.

Таблица 7.7

Предельные показатели издержек

Предельная выручка при различных объемах производства и реализации продукции остается одинаковой и равна рыночной цене в 50 руб. за одно изделие. Предельные издержки рассчитаны исходя из валовых затрат (табл. 7.6) при различных объемах продажи продукции. Сравнение предельной выручки и предельных издержек показывает, что производство продукции будет эффективным до объема выпуска, равного 90 тыс. шт. В этом случае дополнительный доход на единицу продукции будет выше дополнительных издержек.

262

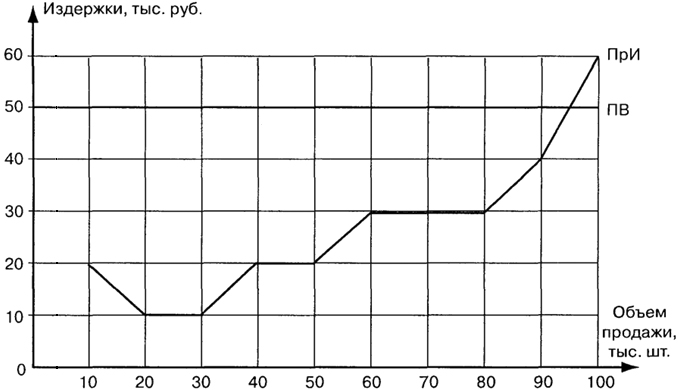

Используя расчетные данные предельных издержек, построим график зависимости затрат от объема выпуска продукции (рис. 7.5).

Рис. 7.5.

Рис. 7.5. График изменения предельных издержек

Из графика видно, что увеличение объема выпуска продукции эффективно до тех пор, пока предельные издержки (ПрИ) будут ниже предельной выручки на единицу продукции (ПВ). Оптимальное значение объема производства находится в точке пересечения двух кривых. В нашем случае он составляет 95 тыс. шт. При дальнейшем увеличении объема выпуска показатель дополнительных издержек превысит величину дополнительной выручки на единицу продукции, вследствие чего уменьшится и общий доход предприятия.

Следовательно, в процессе планирования оптимальных рыночных цен на производимые товары и услуги экономисты-менеджеры должны всегда исходить из требования максимизации доходов фирмы. В условиях действующего производства при известных рыночных ценах на продукцию это требование предполагает, как было выше показано, обоснование оптимального объема товаров и услуг. При организации новых фирм или выпуска новых продуктов можно с помощью методов сопоставления валовых и предельных показателей рассчитать оптимальные значения объема производства и цены реализации продукции, обеспечивающих наибольший доход.

Рассмотрим расчет оптимальных рыночных цен на производимую продукцию на конкретном примере. В табл. 7.8 приведены исходные данные, характеризующие плановые показатели объема произведетва,

263

Таблица 7.8

Плановые показатели производства продукции

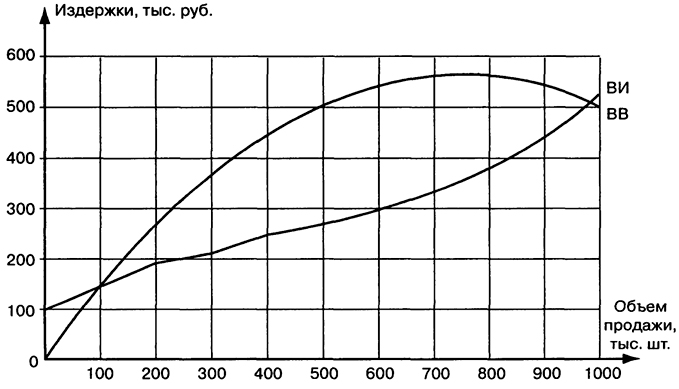

уровня цен и издержек на предстоящий период. Величина валовой выручки рассчитана путем умножения объема продажи товаров на цену единицы. Валовой доход представляет собой разность валовой выручки и валовых издержек. Из приведенных расчетов видно, что предприятие будет иметь максимальный доход при реализации продукции в объеме 600 тыс. шт. по цене 9 руб./шт. Графическое сравнение валовых показателей дано на рис. 7.6.

Рис. 7.6.

Рис. 7.6. Кривые изменения валовых показателей

264

Кривые изменения валовых издержек и валовой выручки наглядно подтверждают, что при выпуске продукции в объеме 600 тыс. шт. может быть получен наибольший доход в сумме 2357 тыс. руб.

Таким образом, оптимальная цена реализации продукции, полученная на основе аналитического и графического сравнения валовых показателей, составляет 9 руб. на единицу продукции и позволяет фирме иметь максимальный доход при выпуске 600 тыс. шт. продукции. Аналогичные значения планируемых рыночных цен могут быть получены и с помощью метода сопоставления предельных показателей.

Вместе с тем следует иметь в виду тот очевидный факт, что при выводе на рынок нового продукта достоверная планово-экономическая информация об условиях реализации зачастую бывает весьма ограниченной или вообще отсутствует, что затрудняет широкое применение методов планирования рыночных цен, основанных на оптимизации различных издержек производства. Кроме того, подобные расчеты очень сложны для многих наших экономистов-менеджеров. В таких случаях рыночные цены на новые продукты могут устанавливаться на основе зарубежного опыта и с учетом внеэкономических факторов ценообразования [11. С. 129].

Как известно, все зарубежные фирмы применяют свою гибкую стратегию, тактику и методику планирования и регулирования рыночных цен на товары и услуги. В американских корпорациях существует пять основных этапов ценовой стратегии, начинающихся с выбора и обоснования внутрифирменной цели и заканчивающихся корректировкой и приспособлением цен к внешним рыночным факторам (рис. 7.7). Основой ценообразования служит взаимодействие комплекса внутренних и внешних факторов на всех этапах разработки и планирования рыночных цен.

Важным этапом стратегии ценообразования, как и в любой плановой деятельности, считается правильное определение общей цели и ценовой политики компании. Фирмы и компании в разные периоды существования могут иметь разнообразные цели и соответствующие стратегии: полное удовлетворение спроса потребителей, максимизация прибыли, завоевание лидерства на рынке, сокращение издержек, выход на мировой рынок, выживание фирмы и т.д. В зависимости от предстоящих целей и задач затем обычно устанавливаются альтернативные методы определения рыночных цен в конкретных условиях той или иной фирмы, отрасли и рынка.

В мировой практике ценообразования существует несколько методов установления цен на товары и услуги:

- 1) метод определения рыночных цен на основе издержек производства продукции;

265

Рис. 7.7.

Рис. 7.7. Схема разработки стратегии ценообразования

- 2) метод планирования рыночных цен на основе безубыточности производства;

- 3) метод определения цен с ориентацией на спрос,

- 4) метод установления цен с учетом уровня конкуренции;

- 5) метод обоснования цен для получения целевой прибыли.

В каждом из названных методов ценообразования общим принципом является применение универсальной методики «издержки плюс желаемое». В условиях рынка нижний предел цены на продукцию определяется издержками производства, а верхний - уровнем спроса на данный товар.

В качестве планируемого желания, кроме перечисленных, могут выступать различные факторы, которые фирма стремится наиболее полно учесть в процессе обоснования рыночной цены на свой продукт. Например, возможность достижения высоких доходов за счет использования принципа «издержки плюс максимальная накидка», определяемая в размере желаемого процента к средним расходам фирмы на единицу продукции. Какой должна быть эта накидка на ту или иную продукцию в данное время на соответствующем рынке: 25, 50 или 100%? Ответ состоит в том, что каждая фирма всегда стремится к получению некоторой суммы плановой прибыли или нормы прибыли на свой вложенный капитал. Например, американские фирмы считают достаточным постоянное получение общей прибыли в размере 15%, тогда как многим нашим предпринимателям такая норма годовых совокупных доходов кажется слишком заниженной.

266

В табл. 7.9 приведен пример планирования на отечественных предприятиях рыночной цены изделия по методу «средние издержки плюс нормальная прибыль».

Таблица 7.9

Планирование рыночной цены

Основные статьи затрат и элементы цены

Сумма,

руб.

- Сырье и материалы (за вычетом возвратных отходов)

- Покупные комплектующие изделия и полуфабрикаты

- Топливо и энергия на технологические цели

- Заработная плата производственных рабочих

- Отчисления на социальные нужды (41%)

- Итого прямые затраты

- Общепроизводственные расходы

- Общехозяйственные расходы

- Итого производственная себестоимость

- Коммерческие расходы

- Итого коммерческая себестоимость

- Плановая прибыль (25%)

- Оптовая цена изделия

- Налог на добавленную стоимость (20%)

- Отпускная (рыночная) цена

- 150

- 45

- 35

- 72

- 30

- 332

- 266

- 50

- 648

- 32

- 680

- 170

- 850

- 170

- 1020

В условиях рынка отпускные (продажные) цены должны возмещать все издержки предприятия на производство продукции, выполнение работ и оказание услуг потребителям. Поэтому каждому производителю следует устанавливать не только максимальный, но и минимальный уровень цен на свою продукцию, обеспечивающий нормальную прибыль предприятию или фирме.

В связи с отсутствием свободных рыночных отношений в российской экономике для ограничения необоснованного роста цен на все виды товаров и услуг, на наш взгляд, можно использовать такие известные экономические индикаторы, как рентабельность продукции и ставка налогов на прибыль. Например, при коэффициенте рентабельности до 0,15 налог на прибыль можно установить равным 10%, 0,20 - 25, 0,30 - 32, 0,35 - 40, 0,40 - 50, 0,50 - 60% и т.д. Могут быть установлены и другие соотношения между рентабельностью и налогом на прибыль, скажем, за 1% рентабельности - 1% налога на прибыль и т.п. В любом случае в условиях рынка свободный выбор должен быть не только у продавцов, но и у покупателей, к сожалению, чего у нас пока нет. Так, в конце 1997 г. самарские энергетики подняли цены 1 кВт со 125 до 170 неденоминированных руб. При

267

этом, как оказалось, в то время себестоимость самарской энергии была равна 33 руб./кВт. Нетрудно подсчитать рентабельность производства 1 кВт энергии, которая еще до повышения цен составляла 278%, а потом поднялась до 415. Видимо, из-за такого монопольного ценообразования большинство российских предприятий, энергетики в их числе, долгие годы неплатежеспособны. В 2000 г. отпускная цена 1 кВт энергии Волжской ГЭС потребителем составляла 40 коп. при себестоимости 4 коп. Рентабельность такой продукции уже приблизилась к 1000%.

Таким образом, планирование и регулирование рыночных цен на продукцию, как подтверждает опыт стран с развитой рыночной экономикой, должно основываться на широком использовании весьма гибкой текущей политики и долговременной стратегии ценообразования, в основе которой предусматривается методика установления общественно оптимальных цен, обеспечивающих справедливую прибыль фирмам-производителям [32. С. 108].

Применение передового зарубежного опыта планирования и регулирования уровня рыночных цен на российских предприятиях будет способствовать повышению платежеспособного спроса, развитию отечественного промышленного производства и росту качества и уровня жизни работников предприятий.

Контрольные вопросы

- В чем состоит основная экономическая цель производственной деятельности предприятия? Когда она имеет положительное значение?

- Что определяют издержки производства? Что означают альтернативные издержки?

- Что такое бухгалтерские издержки? Чем они отличаются от экономических?

- Какие затраты называются переменными? Какие постоянными и почему?

- Что характеризуют средние или удельные издержки? Как они определяются?

- Что представляет себестоимость продукции? Какие затраты она выражает?

- Какие методы калькулирования себестоимости существуют? Что означает нормативный метод?

- Какие основные расходы включаются в себестоимость? Как планируется величина расходов?

268

- Чем отличается цеховая себестоимость от полной? Как определяется полная себестоимость продукции?

- Как изменяется величина удельной себестоимости с ростом выпуска товаров? Как можно снизить ее значение?

- Что определяют предельные издержки? Как их рассчитать?

- По каким издержкам можно планировать объем выпуска? Что означает оптимальный объем производства?

- Что такое смета затрат на производство? Какие методы применяются для ее составления?

- Какие расходы включаются в общецеховые затраты? Как их принято переносить на себестоимость продукции?

- Что представляет собой рыночная цена? Как она выражается?

- Какие виды рыночных цен существуют? Что понимается под номинальной ценой?

- Какие основные экономические категории характеризуют уровень рыночных цен? Какова структура цены продукта?

- Какие методы ценообразования применяются в условиях рынка? Что означает метод безубыточности фирмы?

- Какие основные внутренние и внешние факторы входят в состав стратегии ценообразования? Как они взаимодействуют?

- В каких случаях происходит корректировка и изменение рыночных цен? Кем должно осуществляться регулирование цен?

- Что служит нижним пределом цены изделия? Как его можно определить?

- Что является верхним пределом цены товара? Как его установить?

- Каковы основные этапы стратегии ценообразования? Каким образом они взаимодействуют?

- Как установить величину нормальной прибыли в цене изделия? От чего она зависит?

- Какие меры следует применять для ограничения спекулятивного роста цен? Допустимо ли государственное регулирование рыночных цен?

269