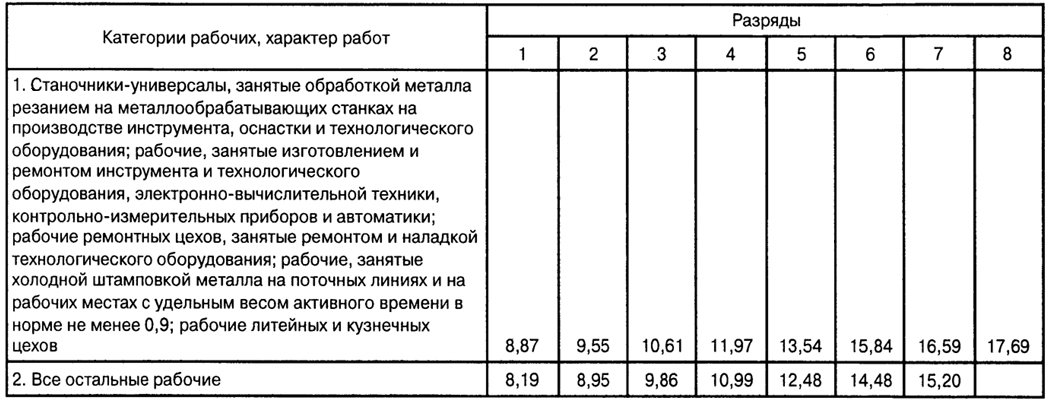

201

неблагоприятной окружающей среде в пределах до 24% к тарифной ставке. Доплаты за сменность при работе в вечернюю и ночную смену равны соответственно 20 и 40%. Доплаты за уровень занятости работников могут устанавливаться в пределах от 5 до 15% каждым предприятием по своему усмотрению.

Статья 3. Надбавки за производительность труда выше установленной нормы выработки имеют форму сдельного приработка. Надбавки за личный вклад в повышение эффективности производства и за высокое качество продукции устанавливаются в зависимости от полученной совокупной прибыли или общего дохода предприятия в размере 20-40 % к тарифной ставке.

Статья 4. Премии предусмотрены за качественное и своевременное выполнение производственных заданий, а также за личный творческий вклад работников в конечные результаты производства. Их размер обосновывается менеджерами предприятия.

Статья 5. Социальные выплаты включают частичную или полную оплату расходов персонала по следующим видам: транспорт, медицинская помощь и лекарства, отпуск и выходные дни, питание во время работы, обучение работников, страхование жизни, загородные поездки, материальная помощь и т.д.

Статья 6. Дивиденды по акциям предприятий включают в основном доходы высшего руководства предприятий и фирм.

Система вознаграждения или оплата труда работников должна на всех отечественных предприятиях соответствовать таким экономическим целям, как обеспечение справедливого распределения материальных благ, достижение полной занятости сотрудников, стимулирование производительного поведения работников, рост продуктивности труда и т.п.

Связь вознаграждения работников с фактическими результатами производственной деятельности тех или иных организаций осуществляется с помощью используемых ими форм и систем заработной платы. Они определяют механизм зависимости вознаграждения каждого работника от результативности его трудовой деятельности. В любой организации труд, затраченный конкретным исполнителем, может быть выражен количеством отработанного им рабочего времени или объемом произведенной продукции, выполненных работ или оказанных услуг. В зависимости от того, в каких экономических показателях измеряются затраты иди результаты труда, принято различать повременную и сдельную формы оплаты труда персонала. При повременной оплате величина вознаграждения работника зависит от количества фактически отработанного рабочего времени, а при сдельной - от объема выполненных работ и услуг.

202

Повременная форма оплаты труда подразделяется на две основные системы: простую и премиальную. Системы заработной платы характеризуют существующие взаимосвязи между такими основными элементами заработной платы, как тарифные ставки, доплаты, надбавки, премии и др. В отечественном и зарубежном производственном менеджменте различают десятки систем оплаты труда. Большинство систем заработной платы, применяемых на предприятиях развитых стран, рассматриваются как «ноу-хау» и потому недостаточно публикуются в открытой научной печати. Общей мировой тенденцией совершенствования систем оплаты и стимулирования труда персонала является в настоящее время расширение сферы применения повременных систем в сочетании с доплатами за выполнение нормированных заданий и премиями за личный вклад сотрудника в увеличение дохода фирмы.

Простая повременная система предусматривает вознаграждение работника только в зависимости от продолжительности времени его работы за тот или иной период: час, день, неделю или месяц. Определение общего дохода может производиться с использованием часовых, дневных или месячных тарифных ставок или должностных окладов. При почасовой оплате вознаграждение можно рассчитать умножением часовой тарифной ставки рабочего на количество отработанных часов, при поденной - дневной ставки на число отработанных смен (дней). При помесячной оплате работнику устанавливается твердый месячный оклад, выплачиваемый полностью независимо от числа календарных дней в данном месяце. Простая повременная оплата в основном стимулирует работника на повышение тарифного разряда или должности, поскольку общая сумма дохода определяется главным образом уровнем квалификации исполнителя. На качество и продуктивность работы персонала она оказывает слабое стимулирующее воздействие.

Повременно-премиальная система оплаты труда персонала, кроме тарифной части, включает различные виды премий (за выполнение установленного объема работы в срок и с высоким качеством и др.). Она широко применяется для вознаграждения основных и вспомогательных рабочих, а также других исполнителей, занятых осуществлением регламентированной трудовой деятельности. Так, на автоматических поточных линиях, в аппаратурных процессах, где основной функцией является строгое соблюдение технологических процессов и трудовых приемов, повременно-премиальная система является преобладающей в оплате труда персонала. При этой системе должно предусматриваться установление на выполнение работ норм труда или нормированных заданий, определяющих затраты или результаты труда

203

одного работника или группы за час, день или месяц. За выполнение или перевыполнение заданий с высоким качеством работы исполнителям предусматривается премия в размере 20-40 % к тарифной ставке. Применение повременно-премиальной системы при соблюдении основных нормативных условий будет способствовать повышению результативности труда персонала.

Сдельная форма оплаты труда персонала подразделяется на пять основных систем: прямую, косвенную, премиальную, прогрессивную и аккордную. Сдельную форму целесообразно применять в тех случаях, когда объем производства продукции, выполнения работ или услуг может существенно изменяться в зависимости от индивидуальных различий работающих. Доход работника при всех сдельных системах оплаты труда определяется умножением расценки на объем изготовленной продукции. Расценка - это произведение часовой тарифной ставки, соответствующей разряду сложности выполняемой технологической операции или работы, на норму времени. Ставки и нормы времени должны быть выражены в одинаковых единицах времени, например руб./ч и ч/шт. Эффективность применения всех сдельных систем зависит прежде всего от качества норм труда и точности учета их выполнения и других факторов, действие которых тесно связано с используемой разновидностью той или иной оплаты труда.

Прямая сдельная система оплаты труда персонала устанавливает соответствующую зависимость вознаграждения от объема произведенной продукции или сделанной работы. Эта система может применяться там, где увеличение выпуска продукции зависит в основном от рабочего, где труд исполнителя нормируется, где на первый план выдвигается необходимость расширения производства продукции и услуг. Однако данная система мало стимулирует исполнителя повышать качество продукции, экономно расходовать ограниченные производственные ресурсы, добиваться высоких коллективных результатов труда и т.п. Поэтому ее применение в конкретных производственных условиях должно быть в каждом случае экономически обосновано: индивидуальные достижения работника должны способствовать улучшению конечных результатов всей организации или фирмы.

Косвенная сдельная система применяется при вознаграждении тех групп вспомогательных или обслуживающих рабочих, труд которых существенно влияет на результаты основных исполнителей. Поданной системе может стимулироваться эффективность работы наладчика, доход которого будет зависеть от суммарных результатов обслуживаемых им рабочих-станочников. Эта система мотивирует заинтересованность наладчика в улучшении обслуживания станков, росте производительности труда, рациональном использовании ресурсов и т.п.

204

Сдельно-премиальная система служит основой мотивации работников в улучшении как количественных, так и качественных результатов труда. По этой системе в общий доход работника помимо прямой или тарифной оплаты дополнительно включаются премии в размере 20-60% к базовой ставке. В положении о премировании персонала должны быть точно установлены размеры премий и условия поощрения, при соблюдении которых премия выплачивается или снижается, если выявлены конкретные упущения в работе.

Сдельно-прогрессивная система оплаты труда применяется в крайне необходимых условиях, например, для стабилизации производства и расширения выпуска новой конкурентоспособной продукции на мировой рынок. По этой системе труд рабочего в пределах установленной нормы оплачивается по существующим тарифным ставкам, а сверх нее - по повышенным или прогрессивным премиальным показателям.

Аккордная система оплаты труда применяется для отдельных групп персонала с целью их мотивации в росте производительности труда, сокращении срока выполнения работ и др. По этой системе можно оплачивать труд основных и вспомогательных рабочих, например, слесарей-ремонтников за выполнение срочных или аварийных ремонтов.

Вознаграждение персонала на отечественных предприятиях может осуществляться как по индивидуальным, так и коллективным или бригадным результатам труда. При той или другой оплате труда устанавливаются соответствующие нормы выработки и расценки, а также необходимые доплаты и премии за конечные результаты работы. В отечественной экономике наибольшую известность имеют новые формы оплаты труда персонала, разработанные на Волжском автомобильном заводе для условий строго регламентированного поточно-массового производства. Эта форма оплаты за свое содержание получила следующее длинное название: коллективная повременно-премиальная система оплаты труда с дополнительными выплатами за выполнение нормированных производственных заданий бригадой и премиями за снижение трудоемкости работ [75].

Система оплаты труда на Волжском автомобильном заводе состоит из трех важнейших частей, имеющих определенное сходство и различие со всеми ранее рассмотренными видами оплаты труда.

Первая часть включает три основных элемента оплаты:

- 1) оплата по тарифным ставкам за отработанное время:

- Зт = Тотр • Чср,(6.12)

где Зт - тарифная оплата труда; Тотр - отработанное время; Чср - средняя часовая ставка разрядов рабочих бригады;

205

- 2) доплаты за профессиональное мастерство, устанавливаемые членам бригады в размере от 4 до 24% к тарифным ставкам;

- 3) доплаты за условия и интенсивность труда, предусмотренные в пределах 4, 8, 12, 16, 20 и 24% к тарифу с учетом характеристики рабочего места.

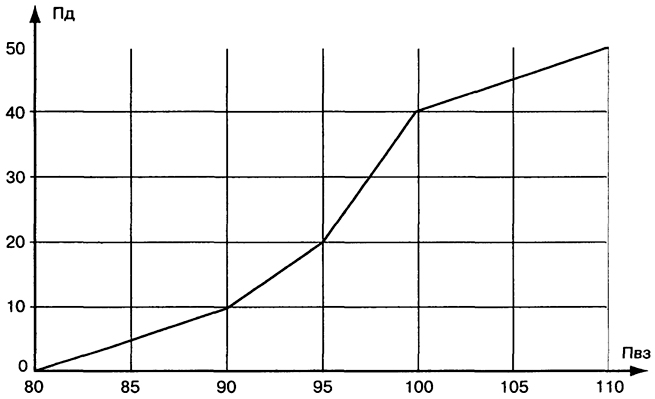

Вторая часть предусматривает доплаты за выполнение нормированных производственных заданий бригадой. Размер доплат устанавливается по прогрессивной шкале в зависимости от уровня выполнения заданий. При выполнении заданий до 80% доплаты не предусмотрены, а затем действует прогрессивная шкала доплат. Она предусматривает нарастание доплат (Пд) за каждый процент роста выполнения нормированных заданий (Пвз) в следующих пределах: от 81 до 90% Пвз - 1% Пд, от 91 до 95 - 2, от 96 до 100 - 4, от 101 до ПО - 1%. Суммарные доплаты по данной прогрессивной шкале составляют 50% к тарифной части заработной платы. На рис. 6.4 представлен графически механизм вознаграждения в зависимости от уровня выполнения нормированных заданий бригадой.

Рис. 6.4.

Рис. 6.4. Шкала доплат (П

д) за выполнение нормированных

производственных заданий (П

м) на ВАЗе

Третья часть оплаты содержит премии за снижение трудоемкости и рост производительности труда в пределах до 25% к тарифной ставке.

Общий доход работника по вазовской системе оплаты труда составляет больше двух его тарифных ставок. В настоящее время многие впервые примененные на автозаводе стимулирующие элементы

206

оплаты труда персонала получили широкое распространение на российских предприятиях, в частности доплаты за условия и интенсивность труда и некоторые другие.

Во всех широко известных повременных системах оплаты труда персонала основное внимание при выборе способа вознаграждения следует обращать на усиление заинтересованности каждого работника в повышении эффективности использования ограниченных экономических ресурсов. Рост доходов персонала должен быть поставлен в прямую зависимость от снижения норм затрат труда и материалов на единицу продукции или работы, а также повышения качества и конкурентоспособности продукции, увеличения объема продаж на отечественном и мировом рынке. В связи с расширением повременной оплаты труда на наших предприятиях необходимо подчеркнуть, что в этой системе главным условием вознаграждения персонала должно стать не только количество фактически отработанного рабочего времени, но и выполнение определенного объема работы, который устанавливается нормированным производственным заданием. Иными словами, сам по себе факт нахождения человека на рабочем месте еще не может считаться основанием для его вознаграждения за труд. Это обстоятельство свидетельствует об относительности выделения повременной и сдельной формы оплаты труда, ибо при 100% выполнении нормированных заданий доход работника будет одинаковым как по той, так и по другой системе вознаграждения. Здесь находится своего рода точка равновесия, обеспечивающая принцип равной оплаты за равный труд.

Необходимость равновесия доходов с результатами труда касается не только вознаграждения рабочих-исполнителей, но и всех специалистов и руководителей производства, которым устанавливаются соответствующие месячные оклады. При стимулировании их труда на наших предприятиях используется система надбавок, премий и компенсаций, которые могут предусматриваться для всех категорий специалистов. Так, для экономистов-менеджеров отделов планирования, организации труда, управления персоналом надбавки и премии целесообразно устанавливать за снижение нормативов и норм расходования экономических ресурсов, в том числе и трудовых. Для руководителей предприятий находит применение контрактная система оплаты труда. Контракты заключаются между собственниками и предпринимателями, предпринимателями и руководителями отделов и т.д. Однако для них чаще всего практикуется комбинированный вариант оплаты: оклад плюс надбавки и премии в зависимости от совокупной прибыли или ее составляющих, непосредственно зависящих от их управленческой деятельности.

207

Планирование фонда оплаты труда на предприятии и расчет среднемесячной заработной платы отдельных категорий персонала производится после определения требуемой численности работников, трудоемкости выполняемых работ и услуг и других показателей. Общий фонд планируемой заработной платы промышленно-производственного персонала определяется в зависимости от существующих на предприятии форм и систем оплаты труда. При этом могут быть использованы как укрупненные, так и уточненные методы расчета.

В рыночной экономике фонд заработной платы различных категорий работников может быть рассчитан укрупненно, например, по суммарной трудоемкости планируемой производственной программы или по действующему минимальному уровню оплаты труда и другим показателям, скажем, нормативу заработной платы на 1 рубль продукции, работ и услуг. Приведем для примера некоторые расчетные формулы.

Годовой фонд заработной платы основных рабочих планируется на основе данных трудоемкости и сложности работ:

Фг = Тпл • Чср • (1 + Кд),

(6.13)

где Тпл - трудоемкость годовой производственной программы, ч; Чср - средняя тарифная часовая ставка, руб./ч; Кд - коэффициент (процент) дополнительной оплаты труда с учетом премии рабочим.

Фонд оплаты труда всех категорий персонала может быть рассчитан также и по минимуму месячной оплаты, установленному на планируемый период:

Фг = 12Мм • Чпл • Кср • (1 + Кд),

(6.14)

где Мм - действующий минимум оплаты труда; Чпл - общая численность промышленно-производственного персонала; Кср - средний квалификационный коэффициент работников.

При использовании на предприятии так называемой бестарифной оплаты труда годовой фонд заработной платы представляет собой установленную часть (долю) прибыли (дохода):

ФО = ПО - НО,

(6.15)

где Фо - фонд оплаты труда; По - общая сумма прибыли; Но - суммарные налоговые отчисления прибыли.

Среднемесячная заработная плата отдельных категорий работников определяется отношением годового фонда оплаты их труда к среднегодовой численности соответствующего персонала:

208

(6.16)

где Фг - годовой фонд оплаты труда, руб.; Рср - среднегодовая численность работников.

При планировании годового фонда оплаты труда работников необходимо также определить сумму налоговых отчислений из фонда заработной платы:

ФН = ФГ КН,

(6.17)

где Фн - фонд налоговых отчислений; Кн - суммарный налоговый коэффициент.

В современных условиях общий налог на заработную плату составляет 40% от всех доходов работников. В эту сумму входят следующие начисления на оплату труда:

- 1) пенсионный фонд - 28%;

- 2) фонд занятости - 2%;

- 3) фонд социального страхования - 5,4%;

- 4) фонд медицинского страхования - 3,6%;

- 5) дорожный фонд - 1%.

Существующие в России системы оплаты труда, в том числе и налоговые отчисления, пока не обеспечивают заметный рост доходов работников на предприятиях и достижение высокого качества жизни людей. При действующей у нас на начало 2000 г. минимальной оплате труда, равной 132 руб. в месяц или 5 долл. США, многие наши высшие менеджеры или президенты компаний имеют месячные доходы или оклады в размере 5-15 тыс. долл. Как видно, диапазон между зарплатой высших и низших групп населения составляет более тысячи раз, тогда как на крупнейших американских и японских фирмах эта разница ниже на два порядка. Однако средняя фактическая зарплата в целом у нас значительно отстает от экономически развитых стран мира. По нашим расчетам, при сложившейся на отечественных предприятиях на конец 1999 г. среднемесячной зарплате в 60 долл. и действующем валютном курсе рубля Россия на пороге XXI в. в мировом ранге занимает лишь 14-е место. В табл. 6.3 приведены сравнительные данные об уровне заработной платы работников в промышленности передовых зарубежных стран [16. С. 158].

Занимаемое Россией место в мировом сообществе рыночных стран свидетельствует о низком уровне оплаты труда персонала на наших предприятиях. Если при этом учесть, что наши работники отдают государству подоходный налог в размере от 12 до 35 % от суммарных

209

Таблица 6.3

Таблица 6.3 Средняя почасовая зарплата в промышленности зарубежных стран

Страна

Ранг

Зарплата, долл.

Индекс (США= 100)

- Германия

- Швейцария

- США

- �Швеция

- Франция

- Италия

- Канада

- Япония

- Великобритания

- Гонконг

- Тайвань

- Южная Корея

- Мексика

- Россия

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 8

- 9

- 10

- 11

- 12

- 13

- 14

- 15,68

- 15,54

- 12,82

- 12,80

- 11,52

- 11,37

- 10,89

- 10,26

- 7,28

- 1,75

- 1,68

- 1,44

- 0,57

- 0,34

- 122

- 121

- 100

- 96

- 90

- 89

- 85

- 80

- 57

- 14

- 13

- 11

- 4

- 3

доходов, то становится весьма очевидной неэффективность действующего у нас механизма вознаграждения всех категорий персонала. Чтобы заработать 1 рубль дохода, каждый наш работник вынужден тратить умственных, физических и предпринимательских сил примерно на 2 рубля, т.е. в два раза больше, а точнее в 1,53-1,76 раза. Поэтому в России необходима комплексная система социально-экономического регулирования заработной платы или доходов всех категорий персонала, которая обеспечивала бы справедливое вознаграждение любого работника, компенсацию его личных трудовых затрат, а не только одних высших руководителей страны и предприятий. Совершенствование планирования оплаты труда работников предприятия с учетом их личного вклада будет способствовать экономическому росту и социальному развитию всех категорий персонала.

210