Стратегическое планирование развития предприятий предусматривает обоснование необходимых капитальных вложений, или инвестиций, на осуществление предстоящих проектов. В состав капиталовложений входят денежные ресурсы, или инвестиционные средства, связанные с приобретением, содержанием и расширением основных производственных фондов, нематериальных активов, оборотных средств и других видов собственности предприятий и фирм.

Основные фонды - это часть средств производства, которые многократно используются в хозяйственной деятельности, не изменяя свою первоначальную вещественно-натуральную форму. Стоимость основных производственных фондов переносится на готовый продукт (услуги) частями по мере износа и возвращается предприятию после реализации продукции или услуг. Процесс переноса стоимости основных фондов принято называть амортизацией. К основным фондам относятся: здания, сооружения, передаточные устройства, рабочие

108

машины и оборудование, измерительные и регулирующие приборы, вычислительная техника, транспортные средства, технологическая оснастка, хозяйственный инвентарь и т.д.

Нематериальные активы включают стоимость объектов промышленной и интеллектуальной собственности и иных имущественных прав. К нематериальным активам, используемым в течение длительного периода хозяйственной деятельности и приносящим доход, относятся: права, возникающие из авторских и иных договоров на произведения науки, компьютерные программы, изобретения, аренда земельных участков и др. Такие активы по своему экономическому назначению напоминают основные средства. Они также используются в течение длительного времени, приносят прибыль их владельцу, не теряют со временем свою первичную стоимость. На нематериальные активы тоже начисляется амортизация. Особенностью данных активов является отсутствие материально-вещественной формы, сложность определения их стоимости и расчета прибыли от их применения.

Оборотные средства состоят из оборотных фондов и фондов обращения. Оборотные фонды по своему вещественному содержанию представляют различные материальные запасы, ресурсы. Они однократно участвуют в производственном процессе, изменяют свою натурально-вещественную форму и полностью переносят стоимость на создание товара или услуги. Фонды обращения связаны с продажей готовой продукции. Они включают изготовленные товары, запасы ресурсов, денежные средства на расчетных счетах и в кассе предприятия. По характеру участия в процессе производства и реализации продукции оборотные фонды и фонды обращения тесно связаны между собой, переходят из сферы производства в сферу обращения, и поэтому они учитываются в денежной форме как единые оборотные средства.

Капитальные вложения, или инвестиции, на предприятиях планируются на осуществление следующих инновационных проектов:

- - выполнение научно-исследовательских, экспериментальных, конструкторских, технологических и организационных работ;

- - приобретение, демонтаж, доставка, монтаж, наладка и освоение технологического оборудования и оснащение производственного процесса;

- - освоение производства продукции и доработка опытных образцов изделия, изготовление макетов и моделей, проектирование предметов и средств труда;

- - строительство и реконструкция зданий и сооружений, создание или аренда производственных площадей и рабочих мест, а также других элементов основных фондов, непосредственно связанных с осуществлением проекта производства новых товаров;

109

- - пополнение норматива оборотных средств, вызванное внедрением проектируемых процессов или производством продукции;

- - предотвращение отрицательных социальных, экологических и других последствий, вызванных внедрением предлагаемых проектов.

Общая величина планируемых капитальных вложений включает все суммарные затраты на выполнение предусмотренных в стратегическом плане проектных работ. Используя основные показатели стратегического планирования, можно составить план капиталовложений по отдельным производственным подразделениям или предприятию в целом на требуемый плановый период.

В общем виде, например, суммарную величину требуемых капитальных вложений в технологическое оборудование можно определить по следующей формуле

Коб = Це × Ке + Тр + Ссмр + АПЛ + Знир + Зпкр,(3.1)

где Коб - общая сумма капитальных вложений; Це - рыночная цена единицы оборудования; Ке - количество требуемых единиц оборудования; Тр - транспортные расходы; Се - стоимость строительно-монтажных работ; Апл - аренда (стоимость) производственной площади; Знир- затраты на научно-исследовательские работы; Зпкр - затраты на проектно-конструкторские работы.

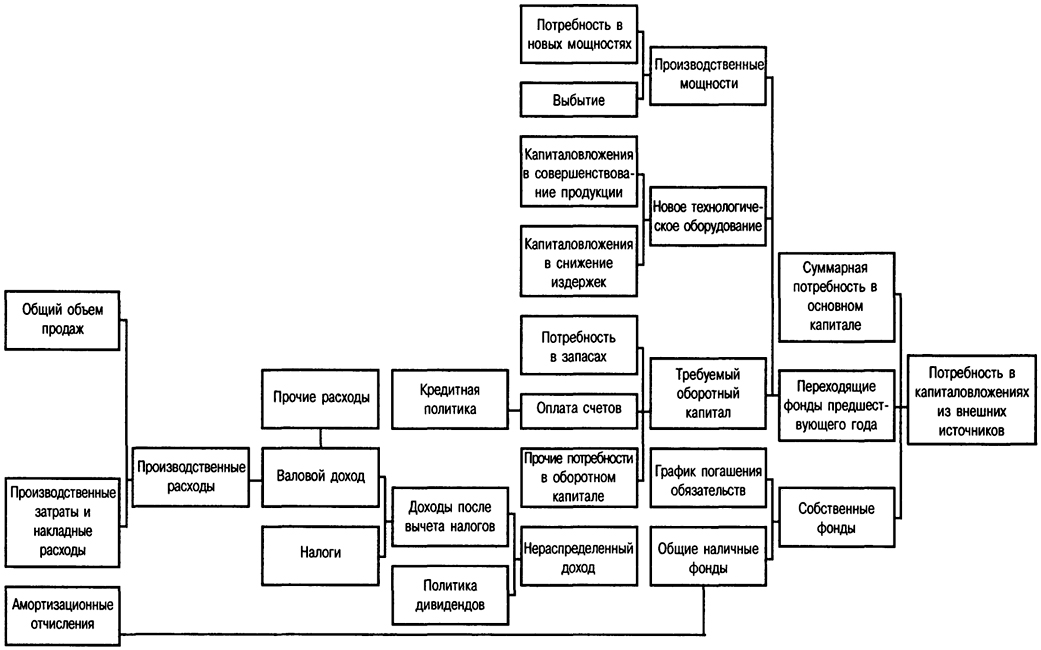

Подобные расчетные зависимости или модели могут быть составлены по каждому подразделению предприятия, виду производственных ресурсов, типу поставщика или сегменту рынка и т.п. Они могут быть использованы на всех предприятиях для расчета требуемых капитальных вложений и оценки инвестиционных последствий разнообразных плановых решений. Эти последствия можно оценивать для ряда соответствующих допущений относительно будущих условий хозяйственной деятельности. Основная структура капитальных вложений в производственную сферу предприятия представлена на рис. 3.7. Как видно, величина капитальных вложений на отдельные виды ресурсов, а также производственные затраты и конечные финансовые результаты имеют тесную взаимозависимость. Например, количество продукции, которое планируется продать на рынке, зависит от наличия производственных мощностей в будущем, что в свою очередь - от планируемого объема продаж. Аналогично издержки производства зависят от суммы капитальных вложении, инвестируемых в производственную сферу.

Планы капиталовложений обычно разрабатываются на годовые инвестиционные проекты, но могут быть составлены и для более длительного срока, например на 5 или 10 лет. Инвестиционные проекты можно использовать для оценки разнообразных финансовых

110

111

последствий альтернативных средств, ресурсов, а также условий внутренней или внешней среды. Они могут быть применены в долгосрочном планировании таких показателей деятельности фирмы, как доход на инвестиционный капитал, дивиденды на акцию, прибыль на единицу проданной продукции, общий доход на акцию, доля продаж на рынке и т.д. В зарубежной инвестиционной деятельности плановые расчеты и модели широко используются при разработке рыночной стратегии фирмы, политики привлечения денежных средств, программы технического развития, модификации технологии и т.д. Стратегическое планирование капиталовложений позволяет каждому предприятию выбирать такие варианты размещения дефицитных ресурсов, которые могут обеспечить получение наилучших из ряда возможных социально-экономических результатов. Оно служит не только основой оценки экономической эффективности инвестиционных проектов, но и является аналитическим инструментарием, с помощью которого можно найти правильные ответы на следующие вопросы.

- Какой общий объем капиталовложений может или должна сделать фирма в плановом периоде?

- Какие конкретные инвестиционные проекты должна принять фирма в будущем времени?

- Из каких источников будет финансироваться инвестиционный портфель фирмы?

Выбор и обоснование плановых решений по всем этим вопросам тесно связаны между собой. Они не должны сводиться к нахождению простых ответов о том, какое направление капиталовложений следует финансировать из данного объема средств, поскольку сейчас и объем заимствования, и размер эмиссии акций являются переменными значениями, которые постоянно находятся под контролем высшего руководства фирмы. Поэтому все решения о выборе инвестиционного проекта и получении фондов в идеальном случае должны приниматься одновременно. В свою очередь отбор проекта не может быть сделан предприятием без учета его стоимости, на величину которой оказывают большое влияние возможности получения необходимых инвестиций.

Анализ эффективности инвестиций дает ответы на все поставленные вопросы. В конечном счете он создает предприятию возможность свободного выбора такого варианта распределения расходов в пространстве и времени, который в будущем может дать максимальную прибыль или доход на вложенный капитал. С учетом выработанных в теории инвестиционных решений и методологических положений максимизация дохода или приращение капитала могут быть

112

достигнуты по правилу либо чистой дисконтированной стоимости, либо внутрифирменной нормы прибыли [7. С. 137].

В том и другом случае требуется правильное определение стоимости капитала. Она представляет собой стоимость используемых для финансирования проектов ресурсов. Величина капитала может быть определена на рынке или рассчитана как альтернативная стоимость. При оценке инвестиционного проекта стоимость капитала должна выполнять роль минимального норматива окупаемости затрат, который перекрывается приемлемыми результатами. Идеальным будет такой вариант проекта, когда стоимость капитала автоматически устанавливает величину общего инвестиционного бюджета фирмы, так как должны выбираться решения, обеспечивающие возможность получения доходов, равных или превосходящих стоимость капитала. Такая инвестиционная политика ведет к максимизации прибыли и благосостояния акционеров, поскольку в стратегические планы предприятия включаются только те проекты, которые увеличивают общую сумму его чистого дисконтированного дохода.

В процессе планирования капиталовложений на стратегические или долгосрочные проекты стоимость капитала и совокупные доходы будут неопределенными. В связи с этим при расчетах обычно предполагается, что общая стоимость фондов на рынке отражает не только существующую цену денежных средств с учетом доходов будущего периода, но также и степень риска, связанного с их использованием в любой конкретной фирме или на предприятии. Кроме того, необходимо учитывать предполагаемый период осуществления инвестиционного проекта, привлечение собственных или заемных денежных средств, планируемые ставки рефинансирования и кредитования проектов и многие другие факторы неопределенности как внутренней среды, так и внешнего окружения предприятия.

В рыночных отношениях промышленных предприятий, банковских структур и финансовых организаций основными источниками инвестиций являются собственные доходы фирм и организаций, привлеченные капиталы акционеров и учредителей, целевое финансирование из федеральных или региональных фондов, кредиты коммерческих банков, выпуск ценных бумаг или эмиссия акций корпораций, спонсорские и другие виды взносов и т.п. В каждом из перечисленных источников финансирования капиталовложений существует много общих правил и особенностей максимизации результатов и минимизации затрат.

В современной зарубежной экономической теории и хозяйственной практике, - писал М. Бромвич, - нет разногласий относительно роли стоимости капитала, однако нет согласия относительно этого понятия, а следовательно, и его измерения [7. С. 138]. В мире

113

современных рынков и финансово-экономической стабильности такой проблемы не существует. Результаты эффективной финансовой деятельности многих зарубежных фирм и корпораций давно уже доказали, что в условиях определенности ставка процента играет роль стоимости капитала и представляет собой рыночную ставку обмена между сегодняшними и будущими деньгами. Поскольку риск в этом случае отсутствует, то здесь нет разницы между стоимостью долга и акции. Доходность любого инвестиционного проекта зависит от условий рынка капитала, определяющих ставку процента, которая регулирует спрос и предложение средств. Приемлемость проекта зависит главным образом от величины рыночной ставки процента. Иными словами, он может быть принят при одних ставках и не рекомендован при других. Следовательно, ставка процента, впрочем, как и любая другая рыночная цена, выполняет свою распределяющую роль. Она также выполняет эту функцию и в условиях неопределенности, когда одна ставка процента заменяется рядом других, каждая из которых связана с различной степенью неопределенности в планировании затрат и результатов.

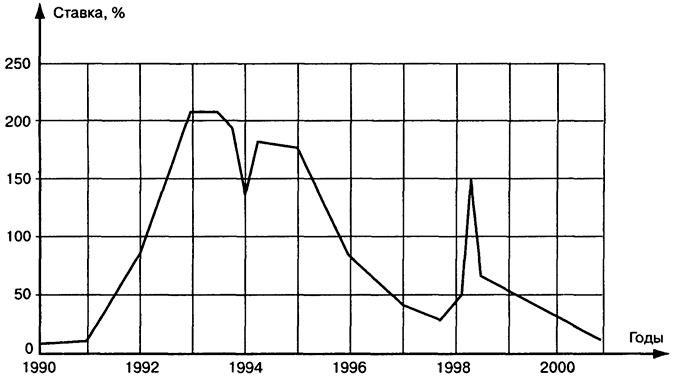

Таким образом, действующая в условиях рынка учетная ставка процента или норма прибыли на капитал служит не только основой долгосрочного планирования требуемых инвестиций, но и распределения имеющихся денежных ресурсов. В первые годы перехода от плановой экономики к рыночной учетная ставка рефинансирования Центрального банка Российской Федерации выросла в сотни раз, что лишило большинство предприятий возможности брать кредиты на долгосрочное развитие. Максимальная ставка ЦБ РФ в размере 210% пришлась на период с 15 октября 1993 г. по 29 апреля 1994 г. и затем пошло ее медленное снижение (рис. 3.8). Коммерческие банки выдавали в этот период кредиты предприятиям под 300 и более процентов годовых [54. С. 13]. В первом полугодии 1998 г. минимальная ставка составляла 30%, средняя - 50%, максимальная - 150%. По нашим прогнозам, ставка непрерывно будет снижаться после 2000 г. до 6-10%, как в цивилизованных рыночных странах. В США, например, она составляет 5,75% годовых.

Снижение учетной ставки будет способствовать широкому использованию банковских кредитов для подъема производства на отечественных предприятиях. Кредитование всех предприятий и организаций производится на основе принципов срочности, возвратности, платности, целевого назначения, залога имущества и гарантии возврата в соответствии с условиями договора. Кроме кредитов коммерческих банков, предприятия имеют сейчас возможность использовать для своего долгосрочного развития также другие источники финансирования. Например, в целях создания устойчивых условий работы

114

Рис. 3.8.

Рис. 3.8. Динамика учетной ставки Центрального банка РОССИИ

предприятии аэрокосмического комплекса, участвующих в реализации Федеральной программы развития гражданской авиационной техники в 2000 г., и их поддержки в освоении производства конкурентной на мировом рынке продукции Администрация Самарской области предоставила кредитную линию головному АО «Авиакор» в сумме 300 млн рублей за счет средств областного бюджета со сроком погашения в течение 10 лет [55. С. 5].

Расширение существующих источников финансирования долгосрочных планов предприятий будет способствовать их дальнейшему экономическому развитию и повышению эффективности использования имеющихся основных производственных фондов, оборотных средств и других ресурсов.

Контрольные вопросы

- В чем состоит назначение стратегического планирования? Какова его задача на российских предприятиях?

- Ч го представляет собой стратегия развития предприятия? Чем она отличается от стратегии роста?

- Какие существуют типы развития экономических систем? По какому типу развивается сейчас российская экономика?

- Каковы основные этапы стратегического планиррвания? В чем состоит содержание первого этапа?

115

- Какие факторы содержит «модель-7С» развития предприятия? Как они взаимодействуют между собой?

- Как установить основную цель развития предприятия? Как ранжируются цели?

- Какие стратегии развития можно использовать на наших предприятиях? Что означает стратегия стабилизации производства?

- Что предусматривает прогнозирование конкурентоспособной продукции? Чем характеризуется уровень конкурентоспособности?

- Что представляет собой жизненный цикл продукции? Какие этапы он включает?

- Какие существуют основные виды кривых жизненного цикла товаров? В чем состоит отличие классической кривой от традиционной?

- Что показывает матрица БКГ? На основе каких экономических правил она строится?

- Как определяется положение продукции на рынке? Какой вид продукции занимает наилучшее место на рынке?

- Из каких этапов состоит процесс планирования новой продукции? Что служит началом прогнозирования продукции?

- Как отбираются лучшие виды продукции? Какой существует перечень оценочных показателей для отбора товаров?

- Какие методы прогнозирования применяются в планировании новой продукции? На чем основана экстраполяция?

- Что означает потенциал предприятия? Какие основные факторы его характеризуют?

- Как можно оценить уровень развития потенциала предприятия в целом? Какие для этого применяются индикаторы?

- Как обеспечивается перспективное планирование потребности ресурсов? Какие нормы расхода следует при этом применять?

- Как определить потребность капиталовложений при стратегическом планировании? Как сопоставляются затраты разных лет?

- Из каких источников финансируются стратегические планы? Какие принципы кредитования применяются?

116